T2 cash-flow ou villa avec piscine : le bon arbitrage pour votre projet guadeloupéen

Deux typologies de biens, deux mécaniques de rendement totalement différentes en Guadeloupe — voici la grille de lecture pour ne pas se tromper de stratégie.

- Deux modèles d’investissement, pas une simple comparaison de prix

- Le T2 cash-flow urbain : la mécanique régulière

- La villa avec piscine : la mécanique premium saisonnière

- Duel thématique : critère par critère

- Quel profil d’investisseur pour quel type de bien ?

- Méthode pour arbitrer concrètement

- Questions fréquentes

« Vaut-il mieux acheter un T2 à Pointe-à-Pitre ou une villa avec piscine à Saint-François ? » C’est sans doute la question la plus fréquente qui revient en rendez-vous chez Mouvement Lyannaj quand un investisseur métropolitain cible la Guadeloupe. Et derrière cette question apparemment simple se cachent en réalité deux philosophies d’investissement opposées, deux mécaniques de rendement, deux profils de risque — et deux types de patrimoine très différents à 10 ans.

Comme nous l’expliquions dans notre comparatif Pointe-à-Pitre vs Sainte-Anne, le marché guadeloupéen ne se lit pas en moyenne territoriale mais en micro-marchés et micro-typologies. Et c’est précisément ce qui rend l’arbitrage T2 vs villa si décisif : ce ne sont pas deux paliers d’un même produit, ce sont deux métiers d’investisseur. Ne pas comprendre cette différence est l’une des erreurs les plus coûteuses que nous voyons régulièrement, et l’une des principales causes des écarts entre la rentabilité brute affichée et la rentabilité nette réellement encaissée.

Cet article vous donne la grille de lecture que nous utilisons en interne pour orienter chaque investisseur vers la typologie qui sert vraiment ses objectifs patrimoniaux — sans promesse de rendement garanti, sans tableau simpliste, mais avec les bons critères pour décider en investisseur informé.

Deux modèles d’investissement, pas une simple comparaison de prix

ℹ️ Le bon réflexe : avant de comparer un T2 et une villa avec piscine, posez-vous une seule question — quelle mécanique de rendement je veux faire travailler pour moi pendant les 10 prochaines années ?

Le T2 cash-flow et la villa avec piscine ne se comparent pas comme deux versions plus ou moins grandes d’un même produit. Le T2, c’est une mécanique de revenu locatif régulier : un locataire stable, un loyer prévisible, une demande structurelle qui ne dépend pas de la saison touristique. Sa rentabilité s’évalue au mois, sa valorisation est lente mais soutenue, et son ticket d’entrée le rend accessible à un primo-investisseur DOM-TOM.

La villa avec piscine, c’est une mécanique de capitalisation premium avec exposition saisonnière : un bien rare, une clientèle internationale exigeante, des revenus très concentrés sur la haute saison décembre-avril, et un potentiel de plus-value à la revente historiquement plus marqué. Sa rentabilité s’évalue à l’année, sa valorisation est plus rapide, mais son ticket d’entrée et sa complexité de gestion la réservent à des profils mieux équipés.

Choisir entre les deux revient donc à se demander : est-ce que je cherche du cash-flow régulier ou de la valorisation patrimoniale exposée à la saisonnalité ? Tant que cette question n’est pas tranchée, comparer un prix au m² ou un rendement brut affiché ne fait que créer de la confusion. Pour un cadrage adapté à votre profil, n’hésitez pas à consulter notre guide pour acheter un bien en Guadeloupe depuis la métropole avant toute décision.

Le T2 cash-flow urbain : la mécanique régulière

Le T2 — appartement deux pièces, généralement 35 à 50 m² — est la typologie la plus courante en zone urbaine guadeloupéenne (Pointe-à-Pitre, Les Abymes, Baie-Mahault, Le Gosier intérieur). C’est aussi, dans la majorité des cas, le bien le plus cohérent pour un premier investissement DOM-TOM bien construit.

Le profil de l’investissement type du T2 cash-flow

- Localisation : zones urbaines actives, à proximité des bassins d’emploi, de l’université, des hôpitaux ou des axes de transport.

- Ticket d’entrée : le plus accessible des typologies « investisseur » en Guadeloupe, ce qui en fait une porte d’entrée logique pour la métropole.

- Locataires types : actifs en mobilité, fonctionnaires (santé, éducation, sécurité), jeunes couples, étudiants de l’Université des Antilles, télétravailleurs.

- Mode locatif dominant : longue durée nue ou meublée (LMNP). Le saisonnier urbain reste un appoint, pas une stratégie principale.

Les leviers de rentabilité du T2 cash-flow

Sur des configurations bien analysées, la rentabilité brute peut atteindre 10 % brut indicatif minimum sur certains T2 en zone urbaine. Ce niveau n’est pas garanti et suppose plusieurs conditions cumulées :

- Un prix d’acquisition cohérent avec le micro-marché de la rue (pas avec la moyenne communale affichée en ligne).

- Un loyer aligné sur les loyers réellement observés, pas sur les loyers affichés.

- Une vacance locative maîtrisée par la qualité du bien et son positionnement.

- Une fiscalité optimisée (LMNP régime réel, structuration en SCI le cas échéant) et un financement DOM-TOM bien construit.

~10 %

Rentabilité brute indicative pouvant être atteinte sur un T2 bien sélectionné en zone urbaine guadeloupéenne (chiffre indicatif, à valider projet par projet, avant charges et fiscalité réelles).

Les vrais points d’attention sur le T2 cash-flow

Le T2 urbain a une réputation de « simplicité » qui peut être trompeuse. Trois pièges récurrents que nous voyons sur le terrain :

- L’état du bâti : Pointe-à-Pitre intramuros présente un parc ancien hétérogène. Conformité parasismique, état de la toiture, copropriété dégradée — chaque ligne ignorée peut amputer 1 à 2 points de rendement net.

- La sélection du locataire : la rentabilité brute n’a aucun sens si la vacance s’allonge ou si les impayés s’accumulent. La rigueur de sélection compte autant que le prix d’achat.

- Le passage du brut au net : taxe foncière, charges de copropriété, gestion locative, vacance, travaux. Sur un T2 mal modélisé, on perd parfois 3 à 4 points entre la rentabilité brute affichée et la rentabilité nette réellement encaissée.

La villa avec piscine : la mécanique premium saisonnière

La villa avec piscine — typiquement 100 à 200 m² habitables, terrain privatif, piscine, parfois vue mer ou accès lagon — se concentre principalement sur la côte sud (Sainte-Anne, Saint-François, Le Gosier hauteurs, Le Moule) et sur certains secteurs résidentiels premium de Basse-Terre. C’est une typologie nettement plus exigeante, mais qui répond à une demande de plus en plus structurée.

Le profil de l’investissement type de la villa avec piscine

- Localisation : axe touristique sud, à proximité des plages emblématiques, des restaurants reconnus, des marinas.

- Ticket d’entrée : significativement plus élevé qu’un T2. C’est un investissement qui suppose une capacité d’emprunt et un apport plus consistants.

- Clientèle : voyageurs métropolitains et internationaux, familles, groupes d’amis, retraités en location longue, parfois clientèle d’affaires.

- Mode locatif dominant : location saisonnière Airbnb / Booking, parfois mixte longue durée hors saison ou usage personnel ponctuel.

Les leviers de rentabilité de la villa avec piscine

La rentabilité brute affichée d’une villa avec piscine peut sembler très attractive sur les calendriers de haute saison. Mais elle est trompeuse si on ne la rapporte pas à l’année complète et aux charges spécifiques. Trois éléments doivent être lus ensemble :

- La saisonnalité : sur les zones touristiques de Guadeloupe, on observe des taux d’occupation moyens annuels autour de 70-75 % (marché 2024-2025, indicatif), avec une concentration très forte sur décembre-avril.

- Les charges spécifiques : conciergerie, ménage entre séjours, blanchisserie, entretien piscine, jardinage, plateformes (15 % en moyenne), taxe de séjour, assurance dédiée. La structure de coûts n’a rien à voir avec un T2 en location nue.

- La plus-value latente : c’est le levier souvent décisif. Sur des biens bien positionnés en bord de côte sud, le potentiel d’appréciation à 8-12 ans est historiquement plus marqué que sur l’urbain.

~70-75 %

Taux d’occupation moyen indicatif observé en location saisonnière sur les zones touristiques de Guadeloupe (marché 2024-2025, à confirmer projet par projet).

Les vrais points d’attention sur la villa avec piscine

La villa avec piscine n’est jamais un investissement passif. Trois zones de vigilance majeures :

- La pression réglementaire saisonnier : plusieurs communes touristiques antillaises encadrent désormais le nombre de nuitées et imposent des déclarations. Anticiper ce cadre est devenu un critère d’achat à part entière.

- La qualité d’exécution : un bien moyen subit la concurrence — un bien soigné (déco, équipement, literie, climatisation, piscine entretenue) la domine. L’écart de revenus annuels entre une villa moyenne et une villa premium peut atteindre 30 à 50 %.

- Le risque cyclonique et les normes : conformité parasismique, traitement de la toiture, assurance multirisque adaptée. Une ligne oubliée se paye cher.

Pour aller plus loin sur les écueils que nous voyons régulièrement, lisez notre analyse des 5 pièges à éviter quand on investit en Guadeloupe pour la première fois — plusieurs d’entre eux concernent directement les acheteurs de villa.

Duel thématique : critère par critère

Plutôt qu’un tableau prix/rentabilité simpliste, voici une lecture critère par critère des deux mécaniques. C’est cette grille que nous utilisons en rendez-vous pour clarifier l’arbitrage avec l’investisseur.

🏙️ T2 cash-flow urbain

- Ticket d’entrée plus accessible

- Rentabilité brute pouvant atteindre 10 % brut indicatif

- Demande locative régulière toute l’année

- Saisonnalité quasi nulle

- Profil locataire : actifs, fonctionnaires, étudiants, jeunes couples

- Gestion à distance plus simple

- Plus-value plus lente mais soutenue

- Premier projet DOM-TOM cohérent

🏝️ Villa avec piscine premium

- Ticket d’entrée significativement plus élevé

- Rentabilité brute affichée variable (haute saison vs annualisée)

- Revenus concentrés sur décembre-avril

- Saisonnalité très marquée

- Profil clientèle : touristes métropolitains et internationaux

- Gestion exigeante (conciergerie, ménage, plateformes)

- Plus-value historiquement plus rapide sur les bons emplacements

- Investissement plus stratégique, profil aguerri ou bien accompagné

Lecture détaillée par critère

💡 Bon à savoir : ces niveaux sont des moyennes indicatives observées sur 2024-2025. Une villa mal positionnée peut sous-performer un T2 bien choisi, et inversement. La sélection du bien reste plus déterminante que la typologie elle-même — un mauvais bien ne devient jamais un bon investissement, quel que soit le segment.

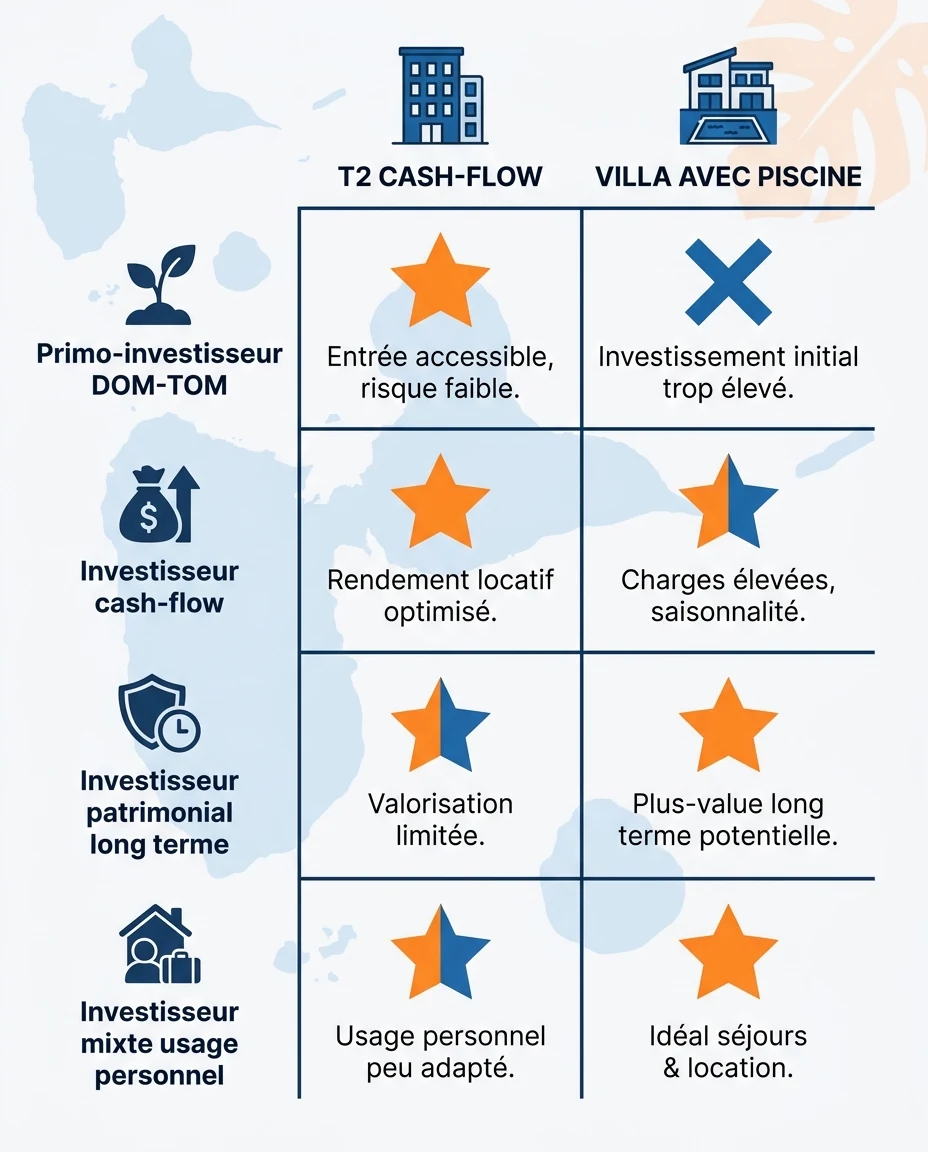

Quel profil d’investisseur pour quel type de bien ?

Voici l’arbitrage tel que nous le restituons après analyse, profil par profil. Aucun des deux types de bien n’est universellement meilleur — c’est l’adéquation profil/typologie qui produit le bon investissement.

T2 cash-flow urbain — pour qui ?

- Le primo-investisseur DOM-TOM qui veut sécuriser son premier projet avec un cash-flow régulier et un ticket d’entrée maîtrisé.

- L’investisseur métropolitain qui souhaite limiter la complexité de gestion à distance et privilégier la prévisibilité.

- Le profil orienté cash-flow régulier, qui veut couvrir ses mensualités d’emprunt rapidement et générer du revenu locatif net dès la première année.

- L’investisseur en phase de diversification qui ajoute un actif DOM-TOM stable à un portefeuille déjà constitué.

- Celui qui veut tester le marché DOM-TOM avant un projet plus ambitieux ou plus exposé.

Villa avec piscine premium — pour qui ?

- L’investisseur disposant d’un capital plus important et d’un horizon de détention long (8-12 ans minimum).

- Le profil patrimonial qui combine objectif locatif saisonnier et potentielle jouissance personnelle ponctuelle.

- L’investisseur déjà aguerri qui maîtrise les enjeux de la rentabilité saisonnière nette (charges spécifiques, plateformes, fiscalité LMNP) et accepte la saisonnalité forte.

- Celui qui vise prioritairement la plus-value à la revente sur les bons emplacements de la côte sud.

- L’investisseur prêt à structurer sa gestion avec un partenaire local fiable (conciergerie, ménage, technique).

Avantages d’une stratégie mixte T2 + villa

- Diversification réelle du portefeuille locatif (urbain + saisonnier)

- Lissage de la saisonnalité du cash-flow global

- Couverture de deux logiques de marché complémentaires

- Optimisation possible de la structuration patrimoniale et fiscale

- Apprentissage progressif (T2 d’abord, villa ensuite) qui sécurise la montée en complexité

Points de vigilance d’une stratégie mixte

- Capacité d’emprunt globale à valider rigoureusement en amont

- Charge mentale et logistique à doubler (deux gestions distinctes)

- Besoin d’un réseau local fiable sur deux types de gestion différents

- Évolution réglementaire saisonnier à surveiller continuellement

- Trésorerie de réserve pour amortir la saisonnalité de la villa

🚨 Point de vigilance majeur : investir dans une villa avec piscine en saisonnier sans avoir d’abord cartographié la concurrence, la réglementation locale et la structure de coûts annuels est l’erreur la plus coûteuse que nous voyons sur ce segment. Le rendement brut affiché ne dit jamais ce que vous toucherez réellement.

Méthode pour arbitrer concrètement

Voici les 4 étapes que nous appliquons systématiquement avec les investisseurs hésitant entre T2 et villa avec piscine en Guadeloupe. C’est exactement la même grille, indépendamment du budget initial.

Étape 1 — Hiérarchiser l’objectif patrimonial dominant

Cash-flow régulier ? Plus-value à 10 ans ? Mix des deux ? Capacité résiduelle pour un deuxième projet ? Tant que cet objectif n’est pas écrit et hiérarchisé, le choix de la typologie n’a pas de sens. C’est la première chose que nous demandons en rendez-vous.

Étape 2 — Évaluer honnêtement la capacité de gestion

Êtes-vous prêt à coordonner conciergerie, ménage entre séjours, plateformes Airbnb / Booking, taxe de séjour, check-in à distance ? Si non, la logique T2 cash-flow est probablement plus adaptée. La gestion saisonnière n’est pas un détail, c’est un métier.

Étape 3 — Modéliser le financement réel

Plan de financement DOM-TOM, taux, durée, capacité résiduelle pour un éventuel deuxième projet, apport disponible. Le ticket d’entrée d’une villa peut absorber l’essentiel de votre capacité d’emprunt — c’est un arbitrage stratégique en soi. Un crédit DOM-TOM bien construit change radicalement le rendement net.

Étape 4 — Modéliser 1 à 2 biens cibles par typologie

Pas en moyenne, en ciblé : 1 à 2 T2 et 1 à 2 villas réellement identifiés, modélisés en détail (loyer, charges spécifiques, fiscalité, plus-value cible, scénario stress). Le bon arbitrage se révèle généralement à ce stade — chiffres en main, pas en théorie.

Checklist d’arbitrage T2 vs villa avec piscine

- Objectif patrimonial dominant identifié et écrit (cash-flow / plus-value / mixte)

- Capacité de gestion à distance honnêtement évaluée (temps + appétence)

- Capacité d’emprunt validée par un courtier DOM-TOM

- Trésorerie de réserve estimée (3 à 6 mois de charges minimum)

- Stratégie fiscale cohérente avec le profil (LMNP régime réel, SCI, structuration)

- Au moins 2 biens cibles modélisés en détail par typologie

- Réseau local de gestion identifié (longue durée et / ou saisonnier)

- Cadre réglementaire local de la commune visée vérifié

- Conformité parasismique et cyclonique du bien auditée

Lequel pour quel profil ? La synthèse

Si on devait réduire l’analyse à une seule règle de décision pratique, voici comment nous la formulerions :

👉 Règle de décision : le T2 cash-flow urbain est le bon choix si votre priorité est la régularité, la simplicité de gestion et un ticket d’entrée maîtrisé pour démarrer ou diversifier. La villa avec piscine premium est le bon choix si votre priorité est la valorisation à long terme sur un bel emplacement, et que vous disposez du capital, du temps et du réseau pour gérer une exploitation saisonnière.

Dans la majorité des projets que nous accompagnons en Guadeloupe, les primo-investisseurs DOM-TOM trouvent un meilleur point d’équilibre avec un T2 bien sélectionné. Les investisseurs déjà patrimoniaux trouvent un meilleur intérêt à la villa premium, voire à un mix T2 + villa étalé sur deux opérations. Mais ce ne sont que des tendances : c’est toujours le projet précis, et non la moyenne, qui décide.

Le pire choix n’est pas T2 ou villa. C’est n’importe quel bien acheté sans avoir tranché ces questions au préalable — celui qui produira un rendement décevant, une vacance subie, ou une revente compliquée à 5 ans.

Questions fréquentes T2 vs villa avec piscine en Guadeloupe

Lequel est le plus rentable en Guadeloupe, un T2 ou une villa avec piscine ?

Cela dépend de ce que vous appelez « rentable ». En cash-flow brut régulier, le T2 urbain bien sélectionné peut atteindre une rentabilité brute indicative autour de 10 %. En valorisation patrimoniale globale (revenus + plus-value sur 8-12 ans), une villa avec piscine bien positionnée sur la côte sud peut prendre l’avantage. Aucune des deux typologies n’est universellement meilleure — c’est votre profil et votre horizon qui décident.

Faut-il commencer par un T2 avant d’investir dans une villa ?

Pour un primo-investisseur DOM-TOM, c’est une approche pragmatique : on apprend la gestion à distance et la fiscalité LMNP sur un projet plus simple, puis on monte en complexité avec un bien saisonnier premium. Mais ce n’est pas une règle absolue : un investisseur expérimenté avec un bon réseau local peut très bien commencer directement par une villa.

Une villa avec piscine, c’est beaucoup plus rentable en haute saison qu’un T2 sur l’année ?

Sur les semaines de pic (décembre-avril), oui, le revenu hebdomadaire d’une villa peut être plusieurs fois supérieur à celui d’un T2. Mais une fois rapporté à l’année et net des charges spécifiques (conciergerie, ménage, plateformes, vacance hors saison, taxes locales), l’écart se resserre fortement. C’est précisément pour ça qu’il faut raisonner en rentabilité nette annualisée et non en revenu de pic.

Peut-on faire de la location saisonnière dans un T2 urbain ?

Techniquement oui, mais la demande saisonnière sur les zones urbaines de Guadeloupe (Pointe-à-Pitre, Les Abymes, Baie-Mahault) est très inférieure à celle de la côte sud. Le saisonnier urbain fonctionne surtout en complément du locatif longue durée, pas en stratégie dédiée. Un T2 reste structurellement un bien de cash-flow, pas un bien de tourisme.

La réglementation Airbnb va-t-elle pénaliser les villas avec piscine ?

L’encadrement de la location courte durée se durcit dans les communes touristiques antillaises, comme en métropole : déclarations obligatoires, plafonds éventuels de nuitées, classement meublé de tourisme. Cela ne signifie pas un blocage du marché, mais un cadre plus précis qu’il faut anticiper avant l’achat. Vérifier la réglementation de la commune visée est désormais un critère d’achat à part entière.

Quel ticket d’entrée prévoir pour chaque typologie en Guadeloupe ?

Les fourchettes varient fortement selon la commune, l’état du bien et l’année de construction. Un T2 en zone urbaine est nettement plus accessible qu’une villa avec piscine sur la côte sud — l’écart se compte généralement en centaines de milliers d’euros pour un bien équivalent en standing. Pour un cadrage chiffré adapté à votre capacité d’emprunt, échangez avec nos équipes.

Peut-on combiner usage personnel et location dans une villa ?

Oui, c’est même un des intérêts du modèle villa pour certains profils patrimoniaux. Mais attention : chaque semaine d’usage personnel en haute saison est un revenu locatif perdu, et la fiscalité LMNP suppose une activité locative sérieuse. Le calibrage du mix usage / location doit être fait dès l’amont, sous peine de désoptimiser à la fois la rentabilité et la fiscalité.

« Le bon investissement n’est pas celui qui affiche la meilleure rentabilité brute en vitrine, c’est celui qui correspond à votre profil patrimonial et à votre capacité réelle de gestion sur la durée. »

— Synthèse interne Mouvement Lyannaj, 2026

🏠 Cadrer mon projet avec un expert

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Les fourchettes de rentabilité et de taux d’occupation citées sont des observations de marché 2024-2025 à valider projet par projet. Tout investissement immobilier comporte des risques, notamment de perte en capital, de vacance locative et d’évolution réglementaire. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives.