Piloter un achat immobilier en Guadeloupe à 6 800 km, sans jamais perdre la main

Visites virtuelles, équipes locales, procuration notariée, financement DOM-TOM : la méthode complète pour transformer votre fiscalité en patrimoine antillais sans quitter l’Hexagone.

- La réalité d’un achat à distance en Guadeloupe

- Préparer son projet depuis la métropole

- Financement DOM-TOM : structurer un dossier solide

- Les 8 étapes concrètes, chronologiquement

- Visites virtuelles et acteurs sur place

- Compromis et signature à distance

- Atouts et points de vigilance d’un achat à distance

- Questions fréquentes

Acheter un bien immobilier en Guadeloupe sans poser le pied sur l’archipel n’a plus rien d’expérimental. C’est même devenu, pour une majorité d’investisseurs métropolitains accompagnés, le mode opératoire normal : visites virtuelles préparées par une équipe locale, échanges visio, procuration notariée pour la signature, financement structuré depuis l’Hexagone. La distance, à condition d’être organisée, n’est plus un obstacle — elle est un cadre.

Reste à le faire dans le bon ordre, et avec les bons interlocuteurs. Ce guide pas à pas s’appuie sur la même grille que celle de notre guide complet du débutant en investissement DOM-TOM 2026, et il prolonge l’analyse du marché local développée dans notre panorama des prix immobiliers en Guadeloupe en 2026. Pour les investisseurs qui hésitent encore sur l’arbitrage urbain / saisonnier, le comparatif Pointe-à-Pitre vs Sainte-Anne apporte un éclairage complémentaire utile en amont du pilotage à distance.

L’objectif de cet article : vous donner la cartographie complète des étapes, des acteurs et des points de friction d’un achat guadeloupéen à distance — pour que votre projet serve réellement votre stratégie patrimoniale et vous aide à transformer votre fiscalité en patrimoine, plutôt que de subir la complexité administrative de l’outre-mer.

La réalité d’un achat à distance en Guadeloupe en 2026

ℹ️ Le saviez-vous ? Une part importante des investisseurs accompagnés sur la Guadeloupe ne se déplacent qu’une seule fois — ou pas du tout — avant la remise des clés. Le pilotage à distance est devenu la norme, pas l’exception, lorsque l’écosystème local est en place.

La Guadeloupe se trouve à environ 6 800 km de Paris, avec un décalage horaire de 5 à 6 heures selon la saison (la Guadeloupe ne pratique pas l’heure d’été). Ces deux paramètres structurent toute la logistique d’un achat à distance : un investisseur métropolitain qui appelle un notaire de Pointe-à-Pitre à 9 h du matin parisien tombe sur un cabinet encore fermé. À 17 h heure de Paris, en revanche, on est en pleine activité côté antillais. Cette contrainte horaire, banale en apparence, conditionne la rapidité avec laquelle un dossier avance — et donc votre capacité à sécuriser un bien sur un marché tendu.

Trois grands changements de la dernière décennie ont rendu l’achat à distance fluide pour qui s’organise correctement :

- La généralisation de la visite virtuelle : drones, captations 3D type Matterport, visios live commentées. Un investisseur peut désormais « marcher » dans un bien depuis son salon parisien, voir l’environnement immédiat, et faire son tri avant tout déplacement éventuel.

- La signature électronique notariée : depuis la réforme de 2020, les compromis et même les actes authentiques peuvent être signés à distance par procuration notariée ou en visio-conférence inter-études. Cela supprime des allers-retours coûteux.

- L’intégration des banques DOM-TOM : les établissements partenaires acceptent désormais des dossiers entièrement dématérialisés, traités par une cellule spécialisée Outre-Mer.

Pour mesurer concrètement cette nouvelle accessibilité, il est utile de regarder la chaîne complète d’investissement immobilier DOM-TOM depuis la métropole : ce qui demandait deux à trois déplacements en Guadeloupe il y a dix ans peut aujourd’hui se piloter avec un seul voyage de validation, voire zéro lorsque l’investisseur est déjà familier du marché antillais.

Ce que la distance change vraiment

La distance ne complique pas l’achat en lui-même. Elle complique deux choses très précises : la qualité de votre information de terrain et votre réactivité opérationnelle. Un bien intéressant en Guadeloupe peut partir en quelques jours. Si votre courtier, votre notaire et votre conseil patrimonial ne sont pas alignés et joignables, vous perdez l’opportunité au profit d’un investisseur sur place, ou plus probablement d’un autre métropolitain mieux organisé que vous.

C’est exactement pour répondre à ce défi de coordination que Mouvement Lyannaj a structuré une approche 360°, du financement à la gestion locative, avec des équipes physiquement présentes aux Antilles. Échanger avec un expert en amont du projet permet de cadrer la chaîne avant de chercher le bien — et non l’inverse.

Préparer son projet depuis la métropole : la phase qui décide de tout

Avant même d’ouvrir une annonce immobilière, un investisseur métropolitain a tout intérêt à passer 4 à 6 semaines à structurer son projet. Cette phase de préparation, souvent négligée, fait la différence entre un achat subi et un achat servant une stratégie patrimoniale claire.

Étape 1 — Définir l’objectif patrimonial

Cherchez-vous du cash-flow régulier ? De la plus-value à 10 ans ? Une résidence semi-secondaire louée hors usage personnel ? Ces trois objectifs n’orientent pas vers les mêmes zones, ni vers les mêmes typologies de biens. Sans hiérarchisation explicite, le choix géographique devient impossible à justifier.

Étape 2 — Modéliser sa capacité financière réelle

Capacité d’emprunt, apport disponible, ratio d’endettement post-acquisition, revenus fonciers anticipés : il faut chiffrer un scénario complet avant de regarder le moindre bien. Un crédit immobilier DOM-TOM bien dimensionné n’a pas les mêmes paramètres qu’un crédit métropolitain classique : durée, garanties, taux peuvent différer.

Étape 3 — Choisir la zone cible avec méthode

La Guadeloupe se lit en micro-marchés. Pointe-à-Pitre / Les Abymes / Baie-Mahault pour le cash-flow urbain. Le Gosier, Sainte-Anne, Saint-François pour le saisonnier premium. Le Moule, Petit-Bourg, Lamentin pour les zones à fort potentiel. Basse-Terre Sud pour le résidentiel haut de gamme. Choisir une zone, c’est choisir un type de locataire, un mode de gestion, une saisonnalité.

10 % brut indicatif

Niveau minimum indicatif de rentabilité brute pouvant être atteint sur des biens guadeloupéens bien sélectionnés (à valider projet par projet, source : marché observé 2024-2025).

Étape 4 — Construire son équipe avant le bien

Conseil patrimonial, courtier DOM-TOM, notaire en Guadeloupe, gestionnaire locatif local : ces quatre acteurs doivent être identifiés et alignés avant la première offre d’achat. Chercher un notaire après avoir signé un compromis est une erreur classique qui coûte du temps, et donc parfois le bien lui-même.

Pour les investisseurs qui souhaitent simuler en amont l’impact patrimonial de leur projet, un calcul rapide en ligne donne déjà une fourchette utile de structuration. Cette projection n’est pas un conseil personnalisé, mais elle permet d’éliminer les scénarios incohérents.

Financement DOM-TOM : structurer un dossier qui passe

Le financement est le point névralgique d’un achat guadeloupéen à distance. Les banques savent prêter en outre-mer, mais elles attendent un dossier plus complet et plus rigoureux qu’en métropole. Tout investisseur qui sous-estime cette étape risque un refus, ou pire, un accord trop tardif qui fait perdre le bien.

Ce qu’attendent les banques DOM-TOM en 2026

- Un dossier financier limpide : 3 derniers bulletins de salaire, 2 derniers avis d’imposition, 3 derniers relevés bancaires, état du patrimoine.

- Un plan de financement chiffré avec apport, durée, taux cible, ratio d’endettement post-acquisition.

- Une cohérence projet ↔ profil : un T2 cash-flow à Pointe-à-Pitre pour un primo-investisseur, ou une villa Sainte-Anne pour un patrimoine déjà constitué — pas l’inverse.

- Une prévision locative réaliste : loyers de marché vérifiés, charges réelles, taxe foncière, vacance estimée.

Taux et conditions actuelles

Les financements DOM-TOM démarrent autour de 3,8 % indicatif en 2025-2026, selon le profil et le projet. Le financement peut, sous conditions strictes au cas par cas, couvrir jusqu’à 110 % du coût total (prix + frais de notaire + travaux éventuels) — mais ce niveau ne doit en aucun cas être considéré comme un acquis ou un argument de vente. Il dépend du dossier, de la banque, du bien, et il est de plus en plus encadré.

⚠️ Attention au Pinel Outre-Mer : ce dispositif est clos pour tout achat réalisé après le 1er janvier 2025. Il ne doit plus entrer dans le calcul d’un nouveau projet d’investissement guadeloupéen. Pour comprendre les implications de cette fermeture, nous renvoyons vers notre analyse complète du Pinel DOM-TOM, avec un ton de mise en garde.

Banques actives sur la Guadeloupe

Le Crédit Agricole, BNP, BRED, ainsi que des établissements régionaux antillais, traitent régulièrement des dossiers d’investissement DOM-TOM portés depuis l’Hexagone. Pour comprendre les spécificités des banques actives en outre-mer, un panorama dédié évite les angles morts. Chaque banque a son appétit risque, ses zones de prédilection et ses garanties exigées.

Garanties et hypothèques

Les modalités de garantie en Guadeloupe (hypothèque, caution mutuelle, privilège du prêteur de deniers) varient selon le bien et le type de prêt. Anticiper ce volet en parallèle du dossier de crédit accélère significativement la signature. Notre guide des garanties DOM-TOM détaille les options disponibles.

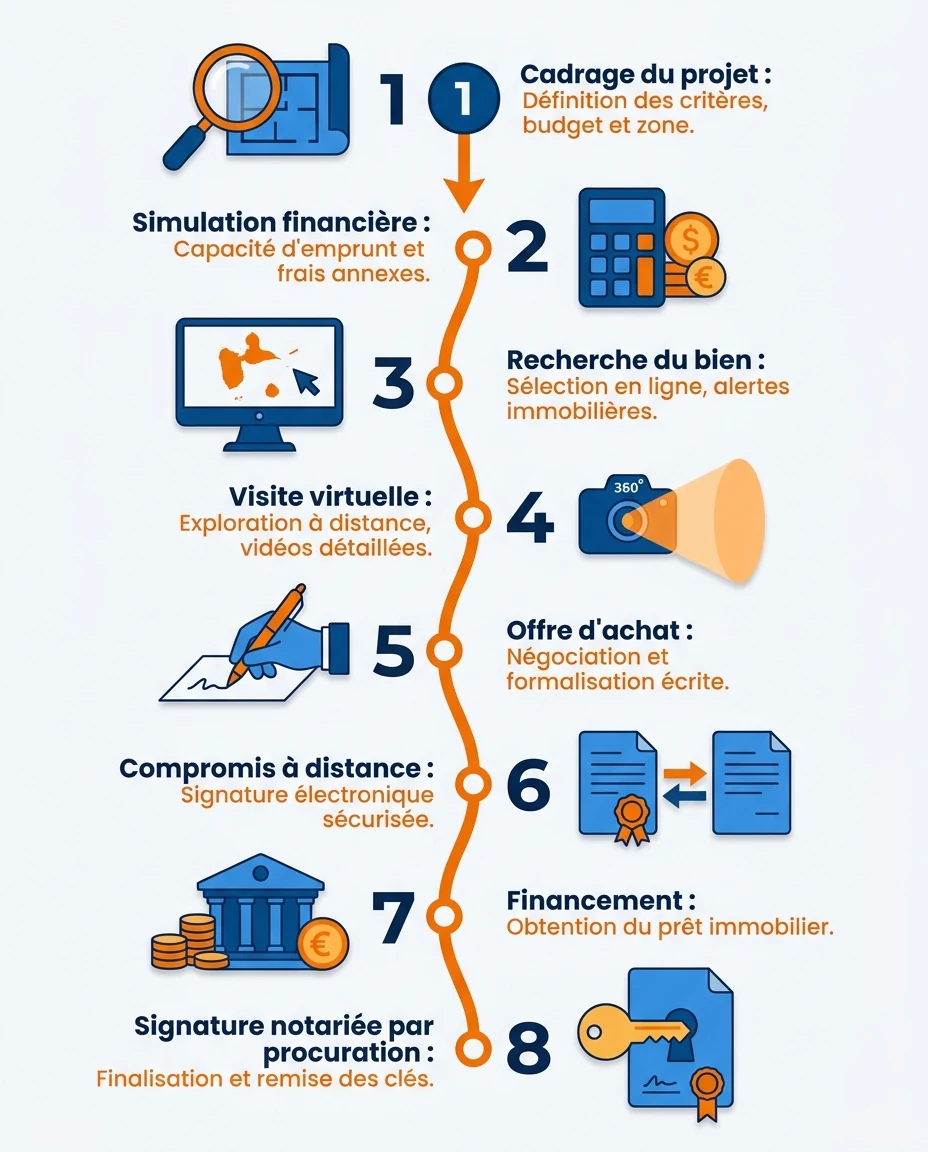

Les 8 étapes concrètes, chronologiquement

Voici la chronologie type d’un achat guadeloupéen piloté depuis la métropole, telle qu’elle se déroule dans les dossiers les mieux préparés. Les délais sont indicatifs : un projet bien cadré tient en 4 à 6 mois entre la décision d’investir et la remise des clés.

Étape 1 — Cadrage stratégique (2 à 4 semaines)

Définition de l’objectif patrimonial, choix du territoire et de la micro-zone, modélisation financière initiale. C’est le moment où l’investisseur décide réellement quoi il cherche, pas seulement où.

Étape 2 — Préqualification bancaire (2 à 3 semaines)

Constitution du dossier financier complet et obtention d’une capacité d’emprunt validée par un courtier DOM-TOM. Sans cette étape, aucune offre d’achat ne sera prise au sérieux par les vendeurs antillais.

Étape 3 — Recherche ciblée du bien (variable)

Sélection de 5 à 10 biens correspondant strictement aux critères, par une équipe locale ou un chasseur immobilier en Guadeloupe. Plus la sélection est qualifiée, plus la phase suivante est efficace.

Étape 4 — Visites virtuelles et présélection (1 à 2 semaines)

Visios live, captations 3D, vidéos drone du quartier. L’investisseur réduit la liste à 1-2 biens qui justifient une visite physique éventuelle ou une offre directe.

Étape 5 — Offre d’achat et négociation

Offre écrite, contre-offre, négociation pilotée par un intermédiaire local sur la base d’une analyse du micro-marché. La rapidité de réaction depuis la métropole est ici décisive.

Étape 6 — Compromis de vente (3 à 4 semaines)

Signature du compromis à distance par procuration notariée ou via visio-conférence inter-études. Versement du séquestre (en général 5 à 10 % du prix).

Étape 7 — Édition du financement (6 à 10 semaines)

Émission de l’offre de prêt, délai de réflexion légal de 11 jours, acceptation, déblocage des fonds. C’est ici que la qualité du dossier de crédit DOM-TOM fait gagner ou perdre des semaines.

Étape 8 — Signature de l’acte authentique

Signature notariée à distance par procuration ou en visio inter-études. Remise des clés, mise en place de la gestion locative. L’investisseur peut être à Lille ou à Bordeaux ce jour-là sans que cela bloque la transaction.

Checklist du pilotage à distance

- Capacité d’emprunt validée par un courtier DOM-TOM avant toute visite

- Notaire en Guadeloupe identifié et briefé en amont

- Gestionnaire locatif local pré-sélectionné avant la signature

- Procuration notariée préparée pour les actes à distance

- Plan de financement chiffré avec marges de sécurité

- Stratégie locative (longue durée, saisonnier, mixte) explicitée

- Diagnostics complets demandés au vendeur (parasismique, cyclonique, termites)

- Réseau local de prestataires (artisans, conciergerie) pré-identifié

Visites virtuelles et acteurs sur place : qui fait quoi ?

Un achat à distance bien mené repose sur un quatuor d’acteurs aux rôles distincts. Comprendre cette répartition évite la confusion et les angles morts.

Le conseil patrimonial — point d’entrée stratégique

Il cadre le projet, modélise la structuration fiscale et patrimoniale, oriente l’investisseur vers les bonnes zones et les bonnes typologies. Il ne vend pas le bien : il s’assure que le bien achetable correspond au projet.

Le chasseur ou l’agent local — œil terrain

Il identifie les biens disponibles, qualifie les annonces, organise les visites virtuelles, et négocie sur place. Sa connaissance fine du micro-marché guadeloupéen est irremplaçable depuis la métropole — c’est lui qui détecte qu’une rue calme cache en réalité une nuisance saisonnière, ou qu’un programme neuf prometteur souffre d’un voisinage problématique.

Le courtier DOM-TOM — pilier du financement

Il porte le dossier auprès des banques actives en outre-mer, négocie les conditions, ajuste la structuration du prêt selon le profil. Sa valeur ajoutée tient autant à la connaissance des banques qu’à sa capacité à présenter un dossier d’investissement DOM-TOM convaincant.

Le notaire en Guadeloupe — sécurité juridique

Il sécurise la transaction, vérifie les diagnostics, l’urbanisme local, l’origine de propriété, prépare et organise les signatures à distance. La sélection d’un notaire familier des transactions DOM-TOM avec investisseurs métropolitains accélère significativement les délais.

Le gestionnaire locatif local — lendemain de l’achat

Il prend le relais une fois la signature actée : mise en location, encaissement des loyers, état des lieux, petites réparations, déclarations administratives. Pour un investissement saisonnier, son rôle se rapproche de celui d’une conciergerie spécialisée DOM-TOM avec gestion des plateformes type Airbnb / Booking.

💡 Bon à savoir : chez Mouvement Lyannaj, ces cinq rôles sont coordonnés en interne ou via un réseau partenaire éprouvé. C’est cette intégration qui permet à un investisseur métropolitain de tenir un calendrier de 4 à 6 mois sans se disperser entre une dizaine d’interlocuteurs autonomes.

Compromis et signature à distance : ce qui se passe vraiment

La signature à distance d’un compromis ou d’un acte authentique est la partie qui inquiète le plus les primo-investisseurs métropolitains. Dans les faits, elle est aujourd’hui parfaitement encadrée et sécurisée.

La procuration notariée : l’option la plus fréquente

L’investisseur signe une procuration chez un notaire de son choix en métropole, donnant pouvoir à un clerc ou à un proche pour signer en son nom à l’étude guadeloupéenne. La procuration précise exactement le bien, le prix, et les conditions essentielles. Cette pratique est la voie classique pour les transactions à distance ; elle a fait ses preuves depuis des décennies.

La signature électronique en visio-conférence inter-études

Depuis 2020, deux notaires (un en métropole, un en Guadeloupe) peuvent organiser une signature simultanée par visio-conférence sécurisée. L’investisseur se déplace à l’étude métropolitaine, le notaire guadeloupéen est en visio, l’acte est signé électroniquement. Cette modalité est de plus en plus utilisée et offre un confort supérieur à la procuration pour les actes complexes.

Le déroulé concret côté investisseur

- Réception du compromis ou de l’acte par mail sécurisé pour relecture (5 à 7 jours avant la signature).

- Échange visio avec le notaire pour validation point par point.

- Signature de la procuration ou présence visio le jour J.

- Versement du séquestre par virement bancaire sécurisé sur le compte de l’étude.

- Réception de la copie authentique de l’acte sous 4 à 8 semaines.

Ce qu’il faut absolument vérifier avant de signer

- Diagnostics complets : amiante, plomb, termites, parasismique, état des risques naturels, électricité, gaz selon le bien.

- Origine de propriété et urbanisme : conformité du bien au PLU local, absence de servitudes invalidantes, droit de préemption.

- Charges et copropriété : procès-verbaux des trois dernières assemblées générales, état des impayés, travaux votés ou en cours.

- Imposition locale : taxe foncière en vigueur, taxe d’habitation résiduelle pour les locations meublées le cas échéant, octroi de mer pour les biens neufs.

Atouts et points de vigilance d’un achat à distance

Atouts d’un achat à distance bien piloté

- Rendements locatifs supérieurs à la métropole sur les bons emplacements

- Demande locative forte et structurelle (résidents, tourisme, télétravailleurs métropolitains)

- Prix d’entrée plus accessibles qu’en zones tendues métropolitaines

- Cadre de vie attractif pour des locataires qualifiés

- Accompagnement personnalisé avec équipes locales aux Antilles

- Gain de temps grâce aux outils digitaux (visite virtuelle, signature électronique)

Points de vigilance

- Décalage horaire à intégrer dans la coordination des appels et signatures

- Risques naturels (cyclones, séismes) — normes spécifiques à valider

- Marché moins liquide — la revente peut prendre plus de temps qu’en métropole

- Évolution réglementaire de la location saisonnière à surveiller

- Évolution des dispositifs fiscaux — risque législatif à anticiper

- Nécessité absolue d’un réseau local fiable et coordonné

🚨 Point de vigilance majeur : la première cause d’échec d’un achat guadeloupéen à distance n’est ni la distance, ni le marché, ni le financement. C’est l’absence d’un acteur local de confiance pour qualifier le bien et préparer la gestion. Sans cet ancrage terrain, l’investisseur achète au mieux une moyenne, au pire une mauvaise affaire bien emballée.

Questions fréquentes sur l’achat à distance en Guadeloupe

Faut-il absolument se déplacer en Guadeloupe avant d’acheter ?

Non, ce n’est plus une obligation. Une part importante des investisseurs métropolitains accompagnés finalisent leur achat sans déplacement, grâce aux visites virtuelles, à un réseau local fiable et à la signature notariée à distance. Un voyage reste néanmoins recommandé si vous achetez votre toute première résidence en outre-mer.

Combien de temps prend un achat immobilier en Guadeloupe depuis la métropole ?

Comptez en général 4 à 6 mois entre la décision ferme d’investir et la remise des clés, dont 6 à 10 semaines de délai bancaire. Un dossier mal préparé peut allonger ce délai de plusieurs mois et faire perdre des opportunités sur des biens disputés.

La signature à distance d’un acte authentique est-elle juridiquement sûre ?

Oui. La procuration notariée et la signature électronique en visio-conférence inter-études sont des modalités totalement reconnues par le droit français. Elles offrent le même niveau de sécurité juridique qu’une signature en présentiel.

Comment trouver un gestionnaire locatif fiable en Guadeloupe à distance ?

Le mieux est de s’appuyer sur un réseau partenaire identifié en amont, de demander des références concrètes, et de définir contractuellement les services attendus (loyers, états des lieux, communication). Nos équipes peuvent vous orienter vers des gestionnaires éprouvés selon la zone visée.

Quelle rentabilité brute peut-on viser sur un projet guadeloupéen depuis la métropole ?

Sur des configurations bien analysées, la rentabilité brute peut atteindre 10 % brut indicatif minimum. Ce niveau dépend fortement de la zone, du type de bien et de la stratégie locative ; il s’agit toujours d’un brut, à ajuster avec les charges réelles et la fiscalité applicable.

Le décalage horaire pose-t-il vraiment un problème pour suivre son projet ?

Pas si la coordination est bien organisée. Le décalage Guadeloupe / métropole (5 à 6 heures selon la saison) est en réalité un avantage opérationnel : un appel parisien de fin de journée tombe en pleine matinée antillaise, ce qui élargit la plage de travail commune disponible.

Faut-il choisir le neuf ou l’ancien quand on achète à distance ?

Aucun des deux n’est systématiquement meilleur pour un investisseur métropolitain. Le neuf offre des garanties constructeur et une conformité aux normes parasismiques récentes ; l’ancien rénové de qualité offre souvent un meilleur rapport prix / emplacement. La décision se prend projet par projet, en fonction de la stratégie patrimoniale globale.

« La transformation digitale du parcours immobilier — visite virtuelle, signature électronique, dématérialisation des dossiers de crédit — a fait de l’achat à distance une norme opérationnelle, particulièrement en outre-mer où la contrainte géographique avait historiquement freiné les investisseurs hexagonaux. »

— Synthèse interne Mouvement Lyannaj, 2026

💡 Activer les 7 leviers de rentabilité

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement immobilier comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives.