Comment trois biens bien combinés en Guadeloupe peuvent stabiliser un revenu locatif net

Décomposition pédagogique d’un portefeuille-type — un T2 cash-flow, une villa saisonnière, un T3 longue durée — et de la mécanique financière qui en découle, à titre purement illustratif.

- Cadre et règles de lecture de cette étude de cas-type

- Anatomie du portefeuille : trois biens, trois mécaniques complémentaires

- La mécanique du revenu net mois après mois

- Hypothèses de charges, fiscalité et structuration

- Scénarios de stress : ce qui fait bouger le résultat

- Forces du modèle et points de vigilance

- Questions fréquentes

« Combien je peux espérer gagner net par mois avec trois biens en Guadeloupe ? » C’est sans doute la question la plus fréquente qui revient en rendez-vous chez Mouvement Lyannaj quand un investisseur métropolitain envisage de constituer un véritable portefeuille DOM-TOM, et non plus un seul bien isolé. La réponse honnête commence toujours par la même précaution : aucune réponse universelle n’existe, parce que tout dépend des hypothèses retenues, du mix de biens, du financement et de la structuration patrimoniale. Mais une étude de cas-type rigoureuse, menée à titre purement illustratif, permet de comprendre la mécanique qui rend un revenu locatif net stable atteignable — et reproductible — sur l’archipel.

Cet article s’inscrit dans le prolongement direct de notre analyse du marché locatif guadeloupéen 2026 et de notre comparatif T2 cash-flow vs villa avec piscine. Plutôt que d’attribuer un résultat chiffré à un investisseur fictif — pratique que nous nous interdisons par principe et par conformité à l’article L121-2 du Code de la consommation — nous allons décomposer la logique financière d’un portefeuille de trois biens représentatifs, en explicitant chaque hypothèse. Si la rentabilité nette diffère structurellement de la rentabilité brute, c’est précisément parce que ces hypothèses sont rarement explicitées.

L’objectif n’est pas de promettre un montant précis, mais de vous donner une grille de lecture pour transformer votre fiscalité en patrimoine via une combinaison réfléchie de typologies, et comprendre comment le revenu net se forme — quitte à découvrir que la sagesse d’un portefeuille tient autant à la diversification interne qu’au choix d’un seul « bon coup ». Le cas échéant, une structuration en SCI peut renforcer cette logique, à condition d’en mesurer aussi les contreparties.

Cadre et règles de lecture de cette étude de cas-type

ℹ️ À lire en premier : cet article ne décrit aucun client réel et n’attribue aucun résultat à une personne identifiée. Il s’agit d’un cas-type pédagogique, fondé sur des hypothèses moyennes observées sur le marché guadeloupéen 2024-2025, à des fins exclusivement illustratives. Tout investissement réel doit faire l’objet d’une analyse personnalisée.

Pour rendre cette étude utile à un lecteur sérieux, nous nous imposons trois règles de lecture. Premièrement, aucune projection ne sera attribuée à une personne : pas de prénom, pas de profil fictif, pas d’historique inventé. Deuxièmement, tous les chiffres sont présentés en fourchette ou en hypothèse explicite, jamais comme un résultat garanti. Troisièmement, nous distinguons systématiquement le brut du net, parce que confondre les deux est l’erreur la plus coûteuse que nous voyons sur le marché.

Pourquoi raisonner en portefeuille plutôt qu’en bien isolé

Investir dans un seul bien en Guadeloupe peut très bien fonctionner — beaucoup d’investisseurs commencent ainsi. Mais raisonner en portefeuille de trois biens change profondément la mécanique : la diversification interne lisse les revenus, amortit les périodes de vacance ou de saison creuse, et permet de combiner des typologies que l’on ne mélangerait jamais sur un seul actif. Un T2 cash-flow seul est exposé au risque locataire ; une villa saisonnière seule est exposée à la saisonnalité ; un T3 longue durée seul est exposé à la durée. Combinés, ces trois biens se compensent partiellement, ce qui explique pourquoi un portefeuille bien construit affiche un revenu net plus stable qu’un bien unique de même valeur globale.

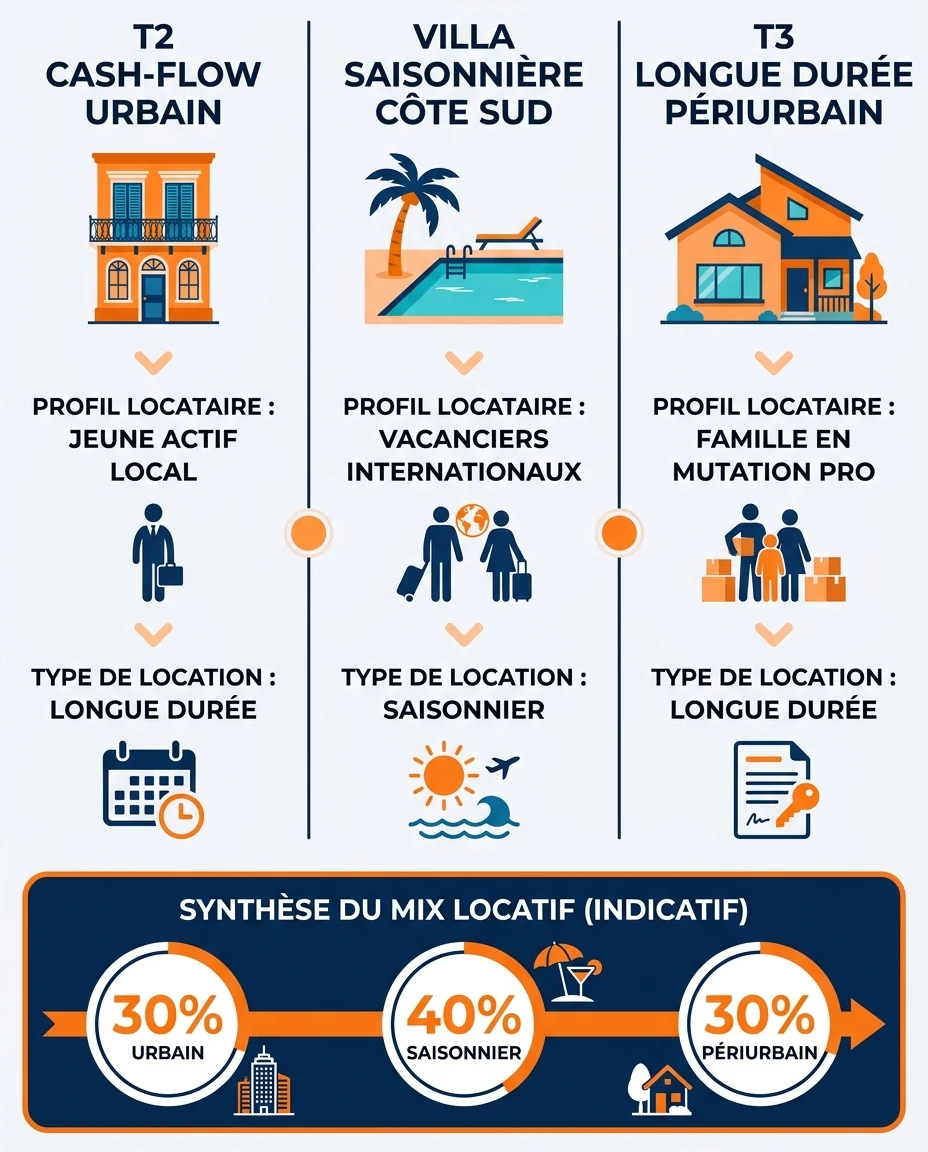

Anatomie du portefeuille-type : trois biens, trois mécaniques complémentaires

Le portefeuille que nous décomposons ici associe trois typologies aux logiques économiques différentes. C’est précisément cette différence qui en fait sa robustesse : chaque bien encaisse les chocs auxquels les deux autres sont les plus exposés.

Bien n°1 — T2 cash-flow en zone urbaine économique

Premier pilier du portefeuille : un T2 d’environ 40 m² situé en zone urbaine économique (Pointe-à-Pitre, Les Abymes, Baie-Mahault). Sa fonction principale est de générer un revenu locatif régulier issu de la demande structurelle longue durée. Le profil de locataire-cible est le jeune actif local ou la personne en mutation professionnelle, dont la rotation est mesurée et la solvabilité documentée. À titre indicatif, sur des configurations bien analysées, ce type de bien peut viser une rentabilité brute pouvant atteindre 10 % brut indicatif minimum, à ajuster ensuite des charges réelles.

Bien n°2 — Villa saisonnière côte sud

Deuxième pilier : une villa de 3 à 4 chambres avec piscine, située sur la frange touristique premium (Sainte-Anne, Saint-François, Le Gosier côté lagon). Sa fonction est de capter la valeur saisonnière haut de gamme : revenus concentrés sur la haute saison décembre-avril, taux d’occupation moyen observé autour de 75 % en location saisonnière sur les zones touristiques (marché 2024-2025, indicatif), tarifs à la nuitée nettement supérieurs à un loyer urbain équivalent au m². Cette ligne du portefeuille est aussi la plus exposée — saisonnalité, gestion exigeante, charges spécifiques — mais aussi celle qui apporte la valorisation patrimoniale la plus marquée à 10 ans.

Bien n°3 — T3 longue durée en commune périurbaine

Troisième pilier : un T3 familial de 60 à 75 m² en commune périurbaine à fort potentiel (Le Moule, Petit-Bourg, Lamentin). Sa fonction est double : générer un revenu locatif longue durée stable auprès d’une cible familiale, et capter la dynamique de prix observée sur ces zones depuis 2022. La rotation y est faible, la gestion à distance plus simple qu’en zone touristique, et le rendement brut généralement plus mesuré que le T2 urbain mais nettement moins volatil que la villa.

Pourquoi ces trois typologies, pas une autre combinaison

L’idée n’est pas que ce mix soit le seul valable, mais qu’il illustre une logique de complémentarité claire. Le T2 paie les charges fixes du portefeuille toute l’année ; la villa apporte la pointe de revenu sur la haute saison touristique ; le T3 stabilise et valorise. Lorsqu’un mois est creux côté villa, le T2 et le T3 maintiennent une base solide ; lorsqu’un locataire du T2 part, la villa et le T3 amortissent. C’est la diversification interne du portefeuille qui crée la stabilité du revenu net, pas la performance individuelle d’un bien.

💡 Bon à savoir : ce type d’assemblage en trois biens n’est pas un schéma figé, mais une grille à adapter. Un investisseur prudent pourra remplacer la villa saisonnière par un second T3 longue durée pour réduire la volatilité ; un investisseur orienté valorisation pourra inverser la pondération en faveur de la villa. Le bon mix dépend toujours du profil patrimonial.

La mécanique du revenu net mois après mois

Voici le cœur de l’analyse : comment le revenu net se forme à partir de ces trois biens. Plutôt que de donner un chiffre unique — ce qui serait fallacieux — nous allons décomposer chaque étage de la pile financière, dans l’ordre où les sommes circulent réellement.

~75 %

Taux d’occupation moyen observé en location saisonnière sur les zones touristiques de Guadeloupe (marché 2024-2025, indicatif).

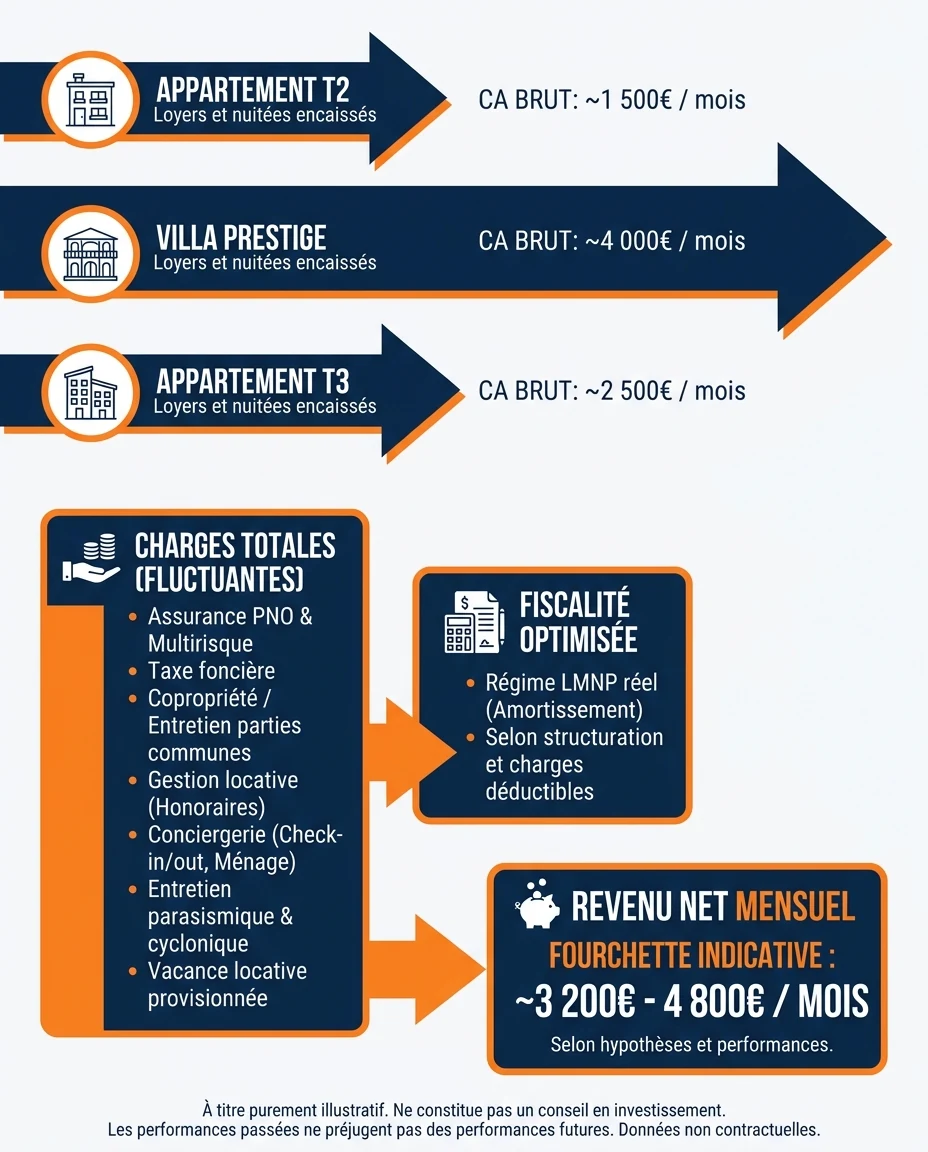

Étage 1 — Les revenus bruts encaissés

Le portefeuille perçoit trois flux distincts. Le T2 et le T3 encaissent un loyer mensuel régulier toute l’année (avec une légère vacance moyenne à provisionner). La villa encaisse des nuitées concentrées : très denses sur la haute saison touristique (décembre-avril), plus mesurées sur l’inter-saison, faibles sur la basse saison. Sur l’année, la somme des trois flux constitue le revenu locatif brut. C’est cette ligne, et uniquement celle-ci, à laquelle s’applique la rentabilité brute affichée. Beaucoup d’investisseurs s’arrêtent à cet étage et imaginent que ce montant est le revenu net : c’est la première cause d’erreur d’analyse.

Étage 2 — Les charges récurrentes

Sur ces revenus bruts, plusieurs charges se déduisent automatiquement et durablement. L’assurance propriétaire non occupant et la garantie loyers impayés sur les biens longue durée. La taxe foncière, calibrée commune par commune. Les charges de copropriété pour les biens en immeuble. La gestion locative déléguée — indispensable à distance — qui prélève une commission sur les loyers encaissés. Pour la villa saisonnière, s’y ajoutent une conciergerie, le ménage entre deux séjours, la commission de plateforme, et une provision pour entretien renforcée (piscine, climatisation, jardin tropical). Enfin, les normes parasismiques et cycloniques imposent une vigilance technique permanente, qui se traduit en provision d’entretien plutôt qu’en grosse facture ponctuelle. Cumulées, ces charges représentent une part bien plus importante des revenus bruts que ce que la plupart des investisseurs anticipent.

Étage 3 — Le coût du financement

Si le portefeuille est financé à crédit — ce qui est le cas dominant pour un investisseur métropolitain en DOM-TOM — la mensualité de prêt vient s’imputer sur le revenu net mensuel. Avec des conditions de marché 2026 proposant des taux à partir de 3,8 % indicatifs sur les meilleurs profils, l’effet de levier reste favorable, mais il dépend très fortement de la durée d’emprunt, du profil emprunteur et de la nature du financement. Plus la durée s’allonge, plus la mensualité baisse, ce qui améliore le revenu net mensuel — au prix d’un coût total du crédit plus élevé sur la durée.

Étage 4 — La fiscalité applicable

C’est l’étage le plus sensible aux choix de structuration. En location nue longue durée, le régime réel permet de déduire les charges et l’amortissement comptable selon le cadre applicable. En location meublée non professionnelle (LMNP), le régime réel autorise un amortissement des biens et du mobilier qui peut, sur les premières années, ramener le revenu fiscal imposable à un niveau très modéré. La création d’une SCI peut, dans certaines configurations patrimoniales, amplifier cette logique — ou au contraire la complexifier inutilement si le projet n’est pas suffisamment dimensionné. Aucun choix fiscal n’est universellement bon : il dépend du couple, des autres revenus, de l’horizon de détention et de l’intention de transmission.

Étage 5 — Le revenu net mensuel

Une fois ces quatre étages traversés, on obtient le revenu net mensuel — celui qui arrive réellement sur le compte de l’investisseur. Sur un portefeuille-type comme celui décrit, et selon les hypothèses retenues (taux d’occupation, loyers de marché, charges moyennes, taux d’emprunt, régime fiscal), une fourchette indicative de revenu net mensuel peut être discutée, mais elle dépend tellement de chaque ligne précédente que la communiquer hors contexte serait trompeur. Ce qui compte ici, c’est de comprendre que la stabilité du résultat tient à la diversification, et que la même somme investie sur un seul bien produirait un revenu plus volatil.

⚠️ Important sur les chiffres : chaque étage de cette pile peut bouger fortement selon les hypothèses retenues. Une variation de 1 point sur le taux d’emprunt, de 5 % sur le taux d’occupation saisonnière ou de 10 % sur les charges modifie sensiblement le résultat final. C’est précisément pourquoi nous refusons d’attribuer un montant précis à une personne fictive : ce serait flatter l’œil et tromper l’analyse.

Hypothèses de charges, fiscalité et structuration retenues

Pour rendre cette étude réutilisable, nous explicitons ci-dessous les hypothèses moyennes 2024-2025 utilisées dans l’analyse. Aucune ne doit être considérée comme universelle ; toutes doivent être rejouées avec votre propre profil avant toute décision.

Hypothèse 1 — Taux d’occupation

Pour le T2 et le T3 longue durée : taux d’occupation annuel proche de la pleine location, avec une provision de vacance courte entre deux locataires. Pour la villa saisonnière : taux d’occupation moyen observé autour de 75 % à l’année sur les zones touristiques, avec une concentration très forte en haute saison.

Hypothèse 2 — Loyers et nuitées de marché

Les loyers retenus sont alignés sur les loyers réellement pratiqués dans la zone, et non sur les loyers affichés. Les tarifs à la nuitée de la villa sont modulés par saison (haute, moyenne, basse) plutôt que pris à la moyenne arithmétique annuelle.

Hypothèse 3 — Charges et gestion

Une provision globale pour charges, gestion locative, conciergerie et entretien est appliquée bien par bien — plus élevée pour la villa que pour les deux biens longue durée. La fiscalité locale (taxe foncière, octroi de mer le cas échéant) est intégrée commune par commune.

Hypothèse 4 — Financement et fiscalité

Financement avec un crédit DOM-TOM adapté (taux à partir de 3,8 % indicatifs sur les meilleurs profils 2026), avec une durée alignée sur l’horizon patrimonial. Régime fiscal cohérent avec la nature de chaque bien (réel longue durée et/ou LMNP réel pour le saisonnier), à valider en cabinet.

Pourquoi nous refusons le tableau territoire / prix m² / rentabilité

Vous remarquerez que cet article ne contient aucun tableau simplifié associant un territoire, un prix au m² et un taux de rentabilité. Ce choix éditorial est délibéré. Ces tableaux donnent une fausse impression de rigueur : la moyenne d’une commune masque des écarts considérables entre rues, et la rentabilité « moyenne » ne tient pas compte des hypothèses de gestion ni du profil fiscal. Les utiliser comme grille de décision est une source d’erreur d’analyse fréquente. Nous préférons donner la mécanique exacte par bien, à charge ensuite de l’appliquer à votre micro-marché précis avec un interlocuteur local.

Scénarios de stress : ce qui fait bouger le résultat

Un portefeuille robuste se juge moins à son meilleur scénario qu’à sa résistance aux scénarios défavorables. Voici les trois stress-tests que nous appliquons en interne sur ce type de cas-type, à titre purement illustratif.

Stress 1 — Remontée des taux d’emprunt

Si la mensualité de l’un des trois prêts s’alourdit de l’équivalent d’un point, l’effet sur le revenu net mensuel est sensible mais reste contenu, à condition que l’amortissement comptable et les charges déductibles continuent de jouer leur rôle. C’est ici que le choix initial de durée et de profil de prêt prend toute son importance.

Stress 2 — Baisse du taux d’occupation saisonnière

Si la villa passe de 75 % à 65 % de taux d’occupation moyen sur l’année, le revenu net du portefeuille baisse, mais la part captée par le T2 et le T3 longue durée reste intacte. C’est exactement le rôle de la diversification : transformer un choc local en variation contrôlée du résultat global.

Stress 3 — Vacance prolongée sur un bien longue durée

Une vacance de trois mois sur le T2 ou le T3 a un impact temporaire sur la trésorerie, mais reste absorbable si une provision de vacance a été dûment intégrée dans le plan initial. Sans provision, c’est l’investisseur qui finance la vacance sur sa propre épargne — situation à éviter à tout prix.

Stress 4 — Cumul des trois

Le scénario le plus pédagogique est celui où les trois stress se cumulent la même année. Le portefeuille reste fonctionnel mais le revenu net mensuel se contracte significativement. La conclusion est simple : un portefeuille bien construit n’élimine pas le risque, il le rend supportable. C’est précisément ce que la mécanique de diversification interne est censée apporter.

🚨 Point de vigilance majeur : aucun de ces scénarios n’est une prévision. Ce sont des cadres de raisonnement destinés à tester la solidité d’un montage. Tout investisseur sérieux doit faire jouer ses propres stress avant de signer, idéalement avec un expert qui connaît le terrain guadeloupéen.

Forces du modèle et points de vigilance

Forces structurelles du modèle 3 biens

- Diversification interne entre trois mécaniques de revenu différentes

- Lissage du revenu net mensuel grâce à la complémentarité longue durée / saisonnier

- Couverture de plusieurs micro-marchés guadeloupéens à la fois

- Effet de levier financier optimisable sur trois lignes plutôt qu’une

- Logique patrimoniale long terme cohérente avec une transmission

Points de vigilance à anticiper

- Ticket d’entrée global plus important qu’un bien isolé

- Complexité de gestion accrue, notamment côté villa saisonnière

- Exposition à plusieurs fiscalités locales et régimes différents

- Nécessité d’un réseau local fiable (gestion, conciergerie, entretien)

- Évolution réglementaire de la location saisonnière à surveiller en continu

Ce modèle à trois biens n’est pas un graal. C’est une grille parmi d’autres, particulièrement adaptée à un investisseur qui dispose d’une capacité d’emprunt suffisante, qui privilégie la stabilité du revenu net sur la performance pure, et qui accepte la complexité de gestion liée à la pluralité des actifs. À l’inverse, un primo-investisseur DOM-TOM aura presque toujours intérêt à construire d’abord un seul bien bien analysé, avant d’envisager la logique de portefeuille.

« La robustesse d’un portefeuille immobilier ne vient jamais d’un actif d’exception. Elle vient de la complémentarité disciplinée des actifs, de la qualité des hypothèses retenues, et de la capacité de l’investisseur à tenir le cap dans les scénarios défavorables. »

— Synthèse interne Mouvement Lyannaj, 2026

Checklist d’analyse — portefeuille 3 biens Guadeloupe

- Hypothèses de loyers réels (et non affichés) par bien et par zone

- Provision de vacance définie pour chaque ligne longue durée

- Taux d’occupation saisonnier calibré sur le micro-marché précis

- Charges, taxe foncière et copropriété auditées commune par commune

- Plan de financement sur 3 lignes coordonnées (durée, taux, profil)

- Régime fiscal validé en cabinet pour chaque bien (réel, LMNP réel, SCI)

- Scénarios de stress rejoués avec vos propres hypothèses

- Réseau local opérationnel pour gestion, conciergerie et entretien

Questions fréquentes sur le portefeuille-type 3 biens en Guadeloupe

Pourquoi cet article ne donne-t-il pas un montant précis de revenu net mensuel ?

Parce qu’attribuer un chiffre précis à un cas-type est trompeur : le résultat dépend de tellement de variables (loyers, taux d’occupation, taux d’emprunt, charges, fiscalité) qu’un même portefeuille peut produire des résultats sensiblement différents selon les hypothèses. Nous préférons expliquer la mécanique, à charge pour chaque investisseur de la rejouer sur ses propres données. Pour un cadrage personnalisé, vous pouvez nous solliciter directement.

Faut-il vraiment trois biens, ou peut-on commencer plus petit ?

La grande majorité des investisseurs commencent avec un seul bien bien construit avant d’envisager une logique de portefeuille. Trois biens ne sont pas un objectif en soi, c’est simplement la configuration où la diversification commence à produire des effets statistiques significatifs. Un patrimoine solide se construit dans le temps, rarement d’un coup.

La SCI est-elle systématiquement conseillée pour ce type de portefeuille ?

Non. La SCI peut être pertinente dans certaines configurations (transmission anticipée, montage à plusieurs associés, mutualisation de plusieurs biens), mais elle a aussi un coût de création et de gestion qui peut alourdir un projet trop modeste. La décision se prend au cas par cas, avec un cabinet qualifié.

Quelle est la différence entre la rentabilité brute et la rentabilité nette dans ce cas-type ?

La rentabilité brute ignore les charges, la fiscalité et la vacance — elle ne sert qu’à comparer rapidement deux biens. La rentabilité nette, elle, intègre ces lignes et reflète ce que l’investisseur encaisse réellement. Sur un portefeuille de 3 biens, l’écart entre brut et net peut être très significatif, comme nous l’expliquons en détail dans notre article dédié à l’erreur de calcul brut vs net en DOM-TOM.

Peut-on construire ce type de portefeuille depuis la métropole, sans déménager ?

Oui, c’est même le cas dominant des investisseurs accompagnés. Le facteur déterminant n’est pas la présence physique mais la qualité du réseau local qui prend le relais : équipe de gestion, conciergerie, artisans, notaire référent. Une visite physique ponctuelle reste utile pour les biens premium type villa, mais elle n’est pas un prérequis absolu pour un T2 ou un T3 longue durée bien analysés.

Quels sont les principaux risques propres à ce modèle 3 biens en Guadeloupe ?

Les principaux risques sont la complexité de gestion à distance, la sensibilité de la villa saisonnière à la réglementation et au taux d’occupation, l’exposition aux risques naturels (cyclones, séismes) à provisionner dans les charges, et le risque de marché de la revente, plus lent qu’en métropole. Aucun de ces risques n’est rédhibitoire à condition d’être anticipé dans le plan initial.

🏆 Voir les 7 leviers d’investissement gagnants

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et illustratif. Elles ne décrivent aucun client réel, aucun résultat individuel, et ne constituent ni un conseil en investissement, ni un conseil fiscal personnalisé. Les chiffres mentionnés sont des hypothèses moyennes 2024-2025, susceptibles de varier fortement selon les situations. Les performances passées ne préjugent pas des performances futures. Tout investissement immobilier comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives.