Liberté de marché ou cadre fiscal contraint : la bataille des stratégies patrimoniales sur la décennie

Une lecture comparative honnête, à titre purement illustratif, entre l’investissement libre piloté par le rendement réel et les dispositifs aidés encore actifs en 2026.

- Cadre 2026 : ce que recouvrent vraiment « autonomie » et « dispositifs aidés »

- Deux philosophies patrimoniales, deux moteurs de performance

- Autonomie vs dispositifs aidés : confrontation point par point

- Projection sur 10 ans : ce qui fait pencher la balance (illustratif)

- Quelle stratégie pour quel profil patrimonial ?

- Méthode pour arbitrer en pratique en 2026

- Forces et points de vigilance des deux approches

- Questions fréquentes

« Vaut-il mieux investir librement, en pilotant soi-même son rendement réel, ou rentrer dans un dispositif aidé qui encadre l’opération en échange d’un avantage fiscal ? » C’est la question la plus structurante qu’un investisseur expérimenté DOM-TOM se pose à l’horizon d’une décennie. Les réponses commerciales sont souvent polarisées : « tout fiscal » d’un côté, « tout marché » de l’autre. La réalité 2026 se lit mieux à dix ans, durée minimale d’un raisonnement sérieux. Notre démonstration sur le Pinel comme appauvrissement structurel illustre déjà ce que peut produire un dispositif mal calibré, tout comme notre lecture des loyers plafonnés Pinel et de la rentabilité bridée.

Cet article complète notre étude de cas-type 3 biens en Guadeloupe et notre analyse de la SCI comme outil de structuration. Plutôt qu’opposer dogmatiquement les deux camps, nous proposons une lecture comparative honnête, illustrative, qui montre dans quels cas l’autonomie maîtrisée prend le dessus, et pourquoi la bonne réponse dépend du profil patrimonial.

L’angle assumé : transformer votre fiscalité en patrimoine, et non collectionner des réductions d’impôts qui n’aboutissent à aucun actif solide. Vous trouverez ici une projection 10 ans, une matrice par profil et une méthode d’arbitrage — sous réserve des modifications législatives.

Cadre 2026 : ce que recouvrent vraiment « autonomie » et « dispositifs aidés »

ℹ️ À retenir : en 2026, le paysage des dispositifs aidés DOM-TOM s’est fortement reconfiguré. Le Pinel Outre-Mer est clos pour tout achat réalisé après le 1er janvier 2025. Les leviers fiscaux encore actifs sont essentiellement le Girardin IS (réservé aux personnes morales soumises à l’IS) et le CIOP 2025. Toute discussion stratégique sur les « dispositifs aidés » doit se faire dans ce cadre, et non sur la base de dispositifs disparus.

Avant toute comparaison, une définition précise des deux camps s’impose : l’opposition « autonomie vs dispositifs aidés » est souvent caricaturée. Ces approches ne sont pas symétriques : elles relèvent de logiques économiques et fiscales différentes.

Ce qu’on appelle ici « autonomie d’investissement »

L’autonomie désigne une stratégie où l’investisseur achète un bien sans contrainte fiscale spécifique : pas de plafond de loyer, pas de plafond de ressources locataire, pas de durée d’engagement minimale, pas de zonage administratif. Le bien — neuf ou ancien, longue durée ou saisonnier — est piloté par le rendement réel de marché, la qualité de l’emplacement et la stratégie. Cette approche s’appuie sur les régimes fiscaux de droit commun : réel foncier en location nue, LMNP réel en meublé, micro-foncier ou micro-BIC selon les cas, SCI à l’IR ou à l’IS si pertinent.

Ce qu’on appelle ici « dispositifs aidés » en 2026

Les dispositifs aidés désignent les mécanismes fiscaux spécifiques à l’investissement Outre-Mer ou productif, qui octroient une réduction ou un crédit d’impôt en échange de contraintes définies. En 2026, le panorama actif comprend principalement le Girardin IS (réservé aux personnes morales soumises à l’IS, sur des projets d’investissement productif outre-mer) et le CIOP 2025, qui prend partiellement le relais de la logique de soutien à l’investissement ultramarin. Les dispositifs aidés grand public dédiés au locatif personnel se sont raréfiés depuis la fermeture du Pinel Outre-Mer.

⚠️ Précision importante : Girardin IS et CIOP 2025 répondent à des logiques différentes du Pinel : ils ne sont pas des dispositifs d’investissement locatif individuel équivalents. Comparer « autonomie » et « dispositifs aidés » sur 10 ans suppose donc de raisonner en termes de stratégies patrimoniales globales.

Pourquoi raisonner sur 10 ans, pas moins

Sur 3 ou 5 ans, les dispositifs aidés affichent souvent un avantage apparent grâce à l’effet immédiat de la réduction fiscale. Sur 10 ans, l’équation change : l’autonomie capte pleinement la valorisation, la liberté de loyer, l’optimisation continue, tandis que les dispositifs aidés voient leur avantage initial érodé par les contraintes de durée, les sorties contraintes ou les évolutions législatives. C’est à cet horizon que la stratégie de fond se révèle.

Deux philosophies patrimoniales, deux moteurs de performance

Au-delà des techniques fiscales, c’est la philosophie patrimoniale qui distingue les deux approches. La comprendre est le préalable à tout arbitrage éclairé.

La philosophie de l’autonomie : piloter par le rendement réel

L’autonomie repose sur une conviction simple : la performance long terme se construit sur la qualité de l’actif, pas sur l’avantage fiscal qui l’accompagne. L’investisseur autonome cherche le bon emplacement, la bonne typologie, le bon prix d’entrée — puis accepte la fiscalité de droit commun, qu’il optimise via le régime adapté. Sa logique est cohérente avec une rentabilité brute pouvant atteindre 10 % brut indicatif minimum sur les zones bien analysées, à conditionner aux charges réelles. Ce moteur est endogène : il dépend du choix d’investissement et du pilotage opérationnel.

La philosophie des dispositifs aidés : capter un avantage fiscal contractualisé

Les dispositifs aidés reposent sur une logique inverse : l’État accorde un avantage fiscal en échange du respect d’un cadre précis. Le moteur est exogène : il dépend de la stabilité législative, du respect des conditions d’éligibilité, du calibrage sur les paramètres du dispositif. L’investisseur accepte des contraintes (durée, plafonds, critères techniques, zones éligibles). La performance fiscale est immédiate ; la performance patrimoniale réelle dépend de la qualité de l’opération sous-jacente — qui est rarement prioritaire dans la sélection.

10 ans

Horizon minimal pour comparer honnêtement les deux stratégies. En deçà, l’avantage fiscal initial des dispositifs aidés masque les coûts de cadre. Au-delà, la qualité intrinsèque de l’actif reprend le dessus (analyse Mouvement Lyannaj, 2026).

Le piège de la confusion entre rendement fiscal et rendement patrimonial

L’erreur d’analyse la plus fréquente consiste à confondre le rendement fiscal immédiat (réduction d’impôt) et le rendement patrimonial à 10 ans (loyers nets + valorisation − coût total). Un dispositif peut afficher un rendement fiscal élevé les premières années et un rendement patrimonial décevant sur la durée — c’est le mécanisme décrit dans notre analyse de l’appauvrissement Pinel. À l’inverse, une opération en autonomie peut sembler moins « efficace » fiscalement la première année, et révéler sa supériorité à 8 ou 10 ans.

Pourquoi les deux ne sont pas exclusifs

Un investisseur expérimenté ne choisit pas toujours entre les deux. Il peut combiner les logiques : un noyau en autonomie pour la performance long terme, et une couche tactique de dispositif aidé (Girardin IS via une structure éligible, par exemple) pour optimiser une fiscalité spécifique. La discussion porte sur le poids relatif de chaque logique dans le portefeuille global.

Autonomie d’investissement vs dispositifs aidés : confrontation point par point

Voici un comparatif synthétique des deux approches sur les dimensions structurantes d’une stratégie décennale. Lecture volontairement synthétique et illustrative : chaque dossier réel doit être traité selon ses spécificités.

🛠️ Autonomie d’investissement

- Liberté de loyer : aligné sur le marché libre

- Liberté de typologie : neuf, ancien, meublé, saisonnier

- Liberté de zone : tout territoire DOM-TOM, toute commune

- Durée d’engagement : aucune contrainte légale spécifique

- Fiscalité : régimes de droit commun (réel, LMNP, SCI)

- Sortie : libre à tout moment (hors contraintes de crédit)

- Performance : portée par le rendement réel + valorisation

- Risque : exposition pleine au marché (à arbitrer)

📋 Dispositifs aidés (Girardin IS, CIOP 2025)

- Avantage fiscal : réduction ou crédit d’impôt encadré

- Public éligible : critères stricts (IS pour Girardin IS)

- Cadre opérationnel : projet souvent productif, pas locatif individuel

- Durée d’engagement : définie par le dispositif

- Plafonnement : niche fiscale globale et plafonds spécifiques

- Sortie : conditionnée au respect des engagements

- Performance : portée par l’avantage fiscal + résultat sous-jacent

- Risque : risque législatif + risque opérationnel

Lecture comparative : ce que la confrontation révèle

Les deux stratégies ne jouent pas dans la même catégorie. L’autonomie offre une amplitude de manœuvre maximale et une captation directe du rendement réel ; les dispositifs aidés 2026 offrent une logique fiscale spécifique, réservée à des profils particuliers (personnes morales à l’IS pour le Girardin IS, projets productifs pour le CIOP). Ce ne sont pas deux options interchangeables pour un même investisseur.

💡 Bon à savoir : historiquement, le Pinel Outre-Mer occupait la case « dispositif aidé pour investisseur particulier en immobilier locatif ». Cette case est vide en 2026 pour tout nouvel achat. Le choix réel se fait désormais entre une stratégie d’autonomie patrimoniale et une optimisation fiscale via une structure (IS, holding) éligible aux dispositifs encore actifs.

L’argument décisif : le pilotage du rendement réel

Sur 10 ans, ce qui fait la différence patrimoniale n’est pas l’avantage fiscal initial, mais la capacité à piloter le rendement réel : ajuster le loyer, changer la typologie, basculer du nu au meublé, vendre un bien moins performant, en racheter un mieux situé. Cette capacité est entière en autonomie ; elle est partielle voire nulle dans les dispositifs aidés à cause des engagements. Ce différentiel de marge de manœuvre explique souvent la supériorité patrimoniale de l’autonomie maîtrisée à long terme — à condition que l’investisseur dispose de la compétence et du réseau pour piloter.

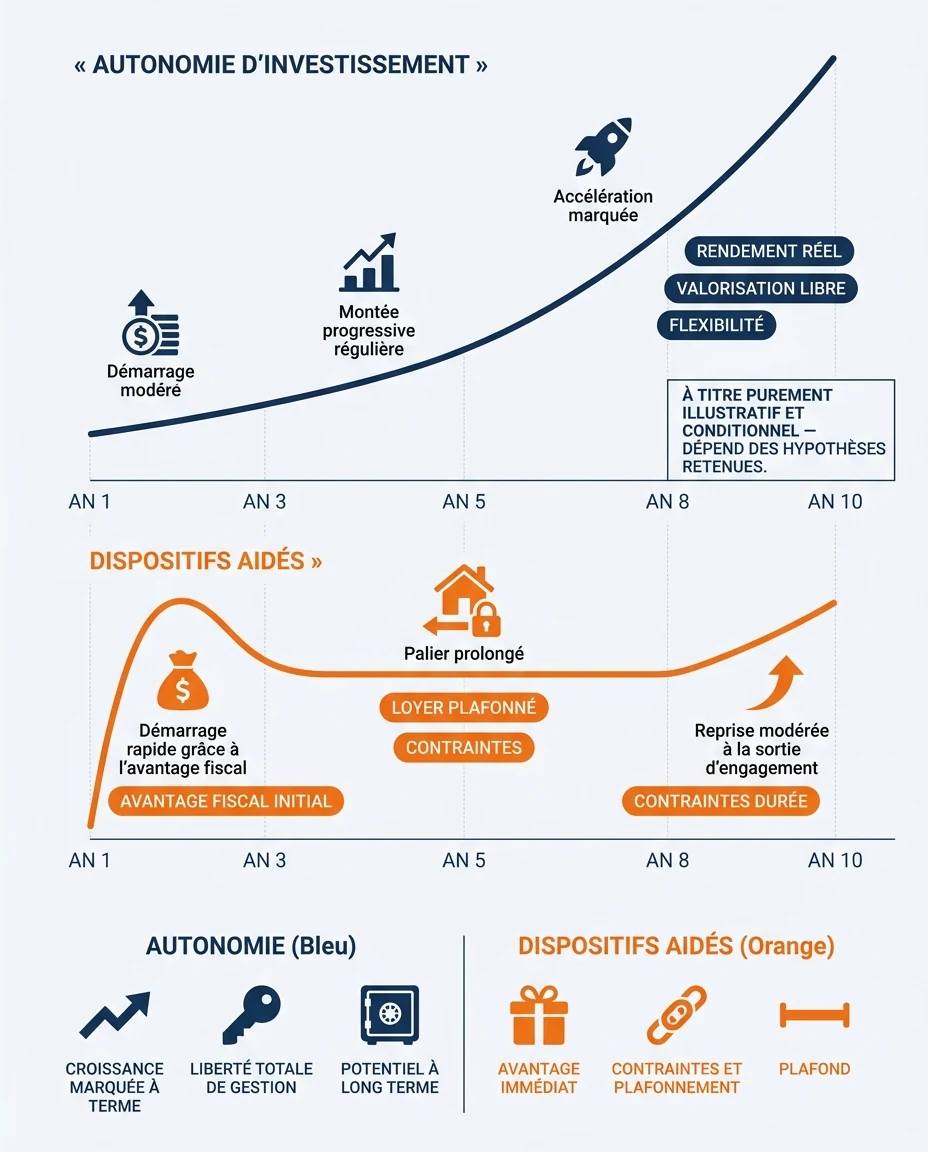

Projection sur 10 ans : ce qui fait pencher la balance (illustratif)

Voyons la mécanique illustrative qui peut faire pencher la balance sur une décennie. L’idée n’est pas de donner un chiffre précis mais de visualiser les leviers. Tous les éléments suivants sont conditionnels et dépendent fortement des hypothèses retenues.

Levier 1 — Le rendement réel cumulé

Sur 10 ans, un point de rendement net en plus, capitalisé sur la durée, modifie significativement le solde final. L’autonomie permet de viser le rendement maximum compatible avec le profil de risque ; les dispositifs aidés bornent ce rendement par leurs contraintes (loyer plafonné, typologie imposée, zonage). Le différentiel de rendement net est souvent supérieur à l’avantage fiscal initial — ce que confirment les cas Pinel arrivés à terme.

Levier 2 — La valorisation du bien à la sortie

La valorisation à 10 ans dépend de la qualité de l’emplacement et du marché local, pas du dispositif fiscal sous lequel le bien a été acheté. L’autonomie offre la liberté de choisir l’emplacement le plus prometteur, sans contrainte de zonage. Les dispositifs assortis de zonages peuvent au contraire diriger l’investisseur vers des emplacements fiscalement éligibles mais patrimonialement moins porteurs — ce qui se paie à la revente.

Levier 3 — Le coût d’opportunité du capital

Mobiliser un apport, des frais de notaire et une capacité d’endettement sur un dispositif aidé pendant 6, 9 ou 12 ans, c’est renoncer aux autres allocations possibles du même capital. Ce coût d’opportunité est rarement intégré dans les simulations commerciales d’origine. Sur 10 ans, il peut représenter une fraction significative du gain fiscal annoncé.

Levier 4 — La fiscalité réelle des revenus locatifs

Un dispositif aidé n’exonère généralement pas de la fiscalité IR + prélèvements sociaux 17,2 % sur les revenus locatifs. Sur 10 ans, ces revenus représentent une masse importante. Une autonomie pilotée via un régime LMNP réel peut permettre d’amortir comptablement et de réduire fortement le revenu fiscal imposable — sans avantage fiscal externe, mais avec un effet cumulé puissant.

Levier 5 — Le risque législatif

Les dispositifs aidés sont par construction exposés au risque législatif. La fermeture du Pinel Outre-Mer au 1er janvier 2025 illustre ce risque : un dispositif présenté comme stable peut être revu ou supprimé. L’autonomie, qui s’appuie sur le droit commun, est moins exposée — même si LMNP, SCI ou plus-values immobilières évoluent elles aussi.

⚠️ Important sur la projection : aucun de ces leviers ne donne un chiffre précis sans hypothèses détaillées. Une variation de 1 point sur le rendement net, de 5 % sur la valorisation, ou un changement de cadre fiscal peut modifier sensiblement le solde. Ces leviers sont des poids relatifs, pas des résultats garantis.

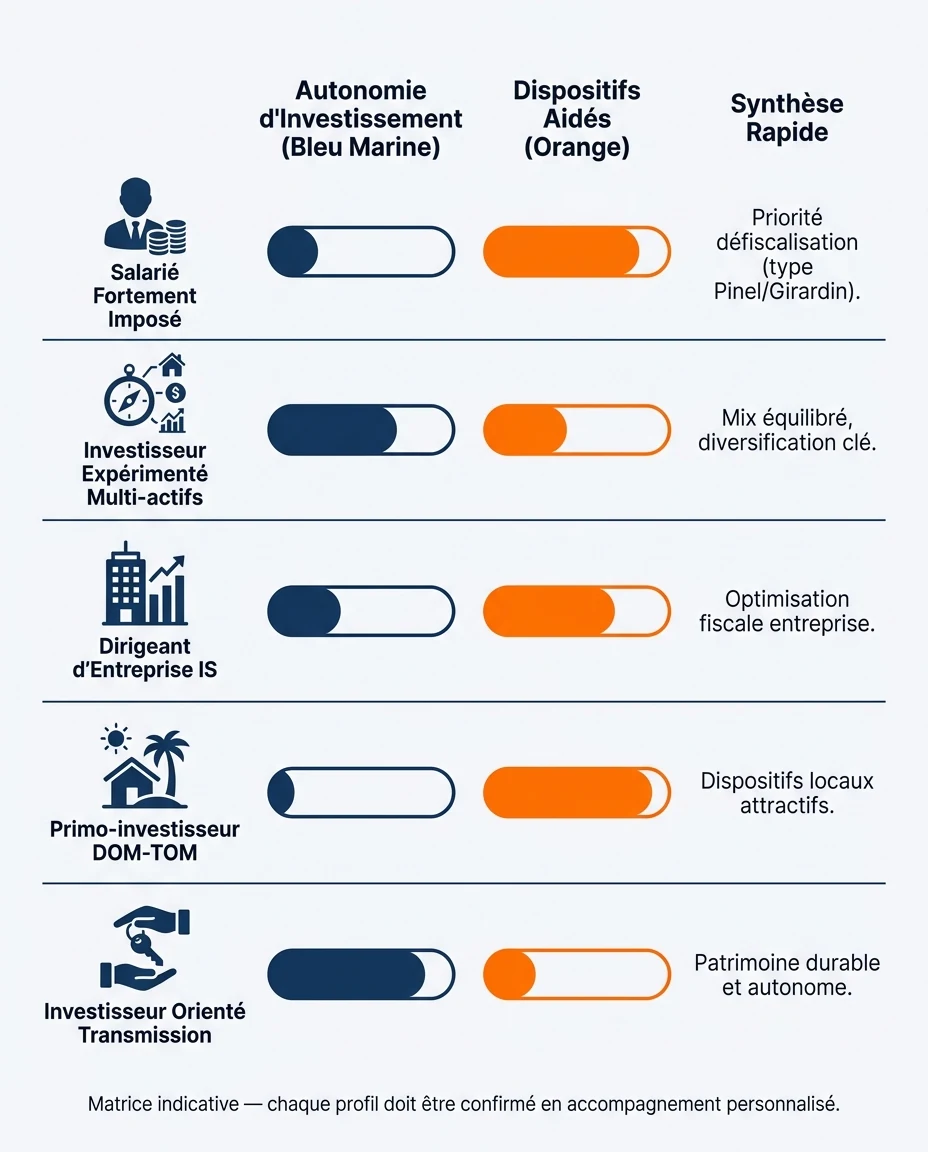

Quelle stratégie pour quel profil patrimonial ?

La bonne stratégie 10 ans ne se déduit pas d’une comparaison abstraite : elle dépend du profil patrimonial. Voici une matrice illustrative croisant les principaux profils avec les stratégies recommandées.

| Profil patrimonial | Caractéristiques principales | Stratégie souvent pertinente |

|---|---|---|

| Salarié fortement imposé | TMI 30 % ou plus, capacité d’épargne, peu de temps pour le pilotage | Autonomie en LMNP réel + accompagnement délégué, parfois complétée d’un Girardin IS via structure éligible |

| Investisseur expérimenté multi-actifs | Patrimoine diversifié, plusieurs biens, capacité de pilotage | Cœur en autonomie (portefeuille DOM-TOM), couche tactique de dispositif aidé selon opportunités |

| Dirigeant d’entreprise (IS) | Société soumise à l’IS, trésorerie disponible, vision long terme | Combinaison autonomie patrimoniale + Girardin IS éligible pour optimiser la fiscalité de la structure |

| Primo-investisseur DOM-TOM | Premier bien, prudence souhaitée, apprentissage en cours | Autonomie sur un bien simple, bien choisi, longue durée — éviter la complexité fiscale d’emblée |

| Investisseur orienté transmission | Patrimoine constitué, enjeux de succession, horizon long | Autonomie en SCI structurée + arbitrage des dispositifs au cas par cas selon la situation familiale |

La règle générale qui ressort de la matrice

Une lecture transversale fait apparaître une règle : l’autonomie maîtrisée constitue presque toujours le socle d’une stratégie décennale solide, et les dispositifs aidés interviennent comme compléments tactiques sur des fenêtres précises. Cette hiérarchisation est l’inverse de ce qui était commercialisé à l’époque où le Pinel structurait le marché : le dispositif fiscal était au centre, le bien apparaissait comme un sous-produit. Aujourd’hui, l’inversion s’impose.

💡 Le bon réflexe : avant de choisir une stratégie, vérifiez à quel profil vous correspondez réellement aujourd’hui — et à quel profil vous serez dans 5 ans. Une stratégie 10 ans doit anticiper l’évolution du profil, pas seulement sa photographie actuelle.

Le cas particulier de l’investisseur métropolitain

Pour un investisseur métropolitain, l’arbitrage se complique d’une dimension supplémentaire : la gestion à distance. L’autonomie suppose un réseau local fiable, sans lequel la liberté de pilotage devient théorique. Les dispositifs aidés ne résolvent pas davantage ce problème. Dans les deux cas, la qualité de l’accompagnement local est plus déterminante que le choix du véhicule fiscal.

Méthode pour arbitrer en pratique en 2026

Comment passer de la théorie à la décision ? Voici la méthode d’arbitrage que nous appliquons en accompagnement.

Étape 1 — Cartographier votre situation patrimoniale

Commencer par un état des lieux honnête : tranche marginale d’imposition, projection à 5 et 10 ans, structure juridique disponible (PP, SCI, société à l’IS), capacité d’épargne et d’endettement résiduelle. Sans cette photographie, toute stratégie est suspendue dans le vide.

Étape 2 — Définir l’objectif patrimonial à 10 ans

Constituer un revenu net mensuel ? Préparer une transmission ? Diversifier un patrimoine financier ? Obtenir un complément retraite ? Chaque objectif oriente différemment le curseur autonomie / dispositifs aidés. L’objectif doit être quantifié et hiérarchisé.

Étape 3 — Tester les deux scénarios sur le même dossier

Plutôt que de choisir a priori, projeter les deux scénarios — autonomie pure et combinaison avec un dispositif aidé éligible — sur la même base personnelle, sur 10 ans, avec hypothèses comparables. Cette confrontation chiffrée permet seule de trancher.

Étape 4 — Stress-tester les hypothèses critiques

Faire varier les hypothèses sensibles : taux d’occupation, taux d’emprunt, évolution fiscale, valorisation à la sortie, vacance prolongée. Une stratégie robuste résiste à ces stress. Voir notre étude de cas-type 3 biens pour la mécanique de stress-test.

Étape 5 — Valider la décision avec un cabinet qualifié

Aucune décision majeure ne doit se prendre sans validation par un conseil fiscal et patrimonial qualifié. L’accompagnement Mouvement Lyannaj se fait en complémentarité, pas en substitution, de cette validation.

Checklist d’arbitrage autonomie / dispositifs aidés

- Tranche marginale d’imposition actuelle et projetée à 5 et 10 ans

- Structure juridique disponible (PP, SCI à l’IR, SCI à l’IS, société d’exploitation)

- Capacité d’endettement résiduelle après le projet envisagé

- Objectif patrimonial 10 ans clairement quantifié

- Réseau local opérationnel disponible (gestion, conciergerie, artisans)

- Tolérance au risque de marché et au risque législatif

- Horizon de transmission ou de cession envisagé

- Validation cabinet avant signature

Forces et points de vigilance des deux approches

Forces structurelles de l’autonomie maîtrisée

- Liberté totale d’emplacement, de typologie et de loyer

- Captation directe du rendement réel de marché

- Pilotage opérationnel ajustable dans la durée

- Faible exposition au risque législatif spécifique

- Compatibilité avec une structuration patrimoniale long terme

Points de vigilance de l’autonomie

- Exigence de compétence et de réseau local fiable

- Pas d’avantage fiscal immédiat hors régime LMNP réel

- Exposition pleine au marché (vacance, valorisation)

- Charge de pilotage opérationnel à anticiper

- Discipline d’analyse exigée à chaque acquisition

Atouts spécifiques des dispositifs aidés (Girardin IS, CIOP)

- Effet fiscal immédiat, lisible dès la première année

- Cadre juridique balisé pour les profils éligibles

- Pertinents sur des fenêtres précises et des structures adaptées

- Soutien à des projets productifs ou ultramarins ciblés

- Complémentarité possible avec une stratégie d’autonomie

Points de vigilance des dispositifs aidés

- Conditions d’éligibilité strictes (souvent IS, profils ciblés)

- Risque législatif intrinsèque (cadre susceptible d’évoluer)

- Plafonnement par la niche fiscale globale

- Performance patrimoniale dépendant du sous-jacent

- Sortie contrainte par les engagements du dispositif

🚨 Point de vigilance majeur : méfiez-vous de toute proposition qui présente un dispositif aidé comme « gratuit » ou « auto-financé ». Aucun cadre fiscal n’est gratuit : il a une contrepartie à intégrer dans le calcul à 10 ans. Notre démonstration sur le Pinel illustre cet appauvrissement structurel.

« Sur 10 ans, ce qui distingue un patrimoine solide d’un patrimoine fragile, ce n’est jamais l’avantage fiscal initial : c’est la qualité des actifs détenus, la cohérence de la structuration et la capacité de l’investisseur à piloter dans la durée. La fiscalité doit servir le patrimoine — pas l’inverse. »

— Synthèse interne Mouvement Lyannaj, 2026

Questions fréquentes sur l’arbitrage autonomie vs dispositifs aidés

L’autonomie d’investissement est-elle réservée aux investisseurs très expérimentés ?

Pas nécessairement. Elle suppose une discipline d’analyse et un réseau local fiable, mais reste accessible à un primo-investisseur bien accompagné. La complexité vient du pilotage opérationnel, qui peut largement être délégué. Vous pouvez solliciter un échange dédié.

Le Girardin IS est-il accessible à un investisseur particulier ?

Le Girardin IS est conçu pour les personnes morales soumises à l’IS, principalement dans des projets d’investissement productif outre-mer. Un particulier ne peut généralement y accéder qu’à travers une structure éligible, après validation par un cabinet qualifié.

Pourquoi cet article ne donne-t-il pas un chiffre de gain précis sur 10 ans ?

Parce que les résultats à 10 ans dépendent de tellement d’hypothèses (rendement net, valorisation, fiscalité personnelle, évolution législative, pilotage) qu’un chiffre unique serait trompeur. Nous présentons les leviers et leur poids relatif, à rejouer sur ses propres données avec un conseil qualifié.

Faut-il sortir d’un dispositif aidé en cours pour basculer en autonomie ?

Pas mécaniquement. Sortir prématurément peut déclencher des reprises fiscales et des pénalités qui annuleraient l’avantage. La bonne démarche est d’auditer le dossier en cours pour identifier le scénario optimal : aller au terme, anticiper la sortie ou redéployer après échéance. Arbitrage à valider en cabinet.

L’autonomie permet-elle vraiment de viser 0 € d’impôt à terme ?

C’est une perspective réaliste pour un investisseur expérimenté combinant LMNP réel, amortissement comptable et structuration adaptée. C’est une direction, pas une promesse : transformer progressivement la fiscalité en patrimoine. Le chemin se construit au cas par cas.

Combiner autonomie et dispositifs aidés est-il possible ?

Oui, c’est fréquent chez les profils expérimentés : cœur du patrimoine en autonomie (LMNP réel ou SCI), couche tactique de dispositif aidé mobilisée selon la situation (Girardin IS via une structure éligible, par exemple). La cohérence doit être validée avec un conseil.

🚀 Recevoir le guide gratuit des 7 leviers

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et illustratif. Elles ne décrivent aucun client réel, aucun résultat individuel, et ne constituent ni un conseil en investissement, ni un conseil fiscal personnalisé. Les projections et leviers évoqués sont conditionnels et dépendent fortement des hypothèses retenues. Les performances passées ne préjugent pas des performances futures. Tout investissement immobilier comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives.