Le financement sans apport : ni magique, ni impossible — mais toujours sous conditions

Ce que les banques DOM-TOM regardent vraiment avant d’envisager un crédit qui couvre tout, et pourquoi ce scénario reste l’exception, jamais la règle.

- Le mythe du « sans apport facile » en Guadeloupe

- 100 % vs 110 % : ce que cela couvre vraiment

- Ce que la banque regarde réellement dans votre dossier

- Anatomie d’un dossier qui peut décrocher un financement étendu

- La méthode pour structurer un dossier crédible

- Avantages d’un projet bien structuré et pièges du sans apport

- Questions fréquentes

« Vous pouvez investir en Guadeloupe sans apport personnel, la banque finance tout. » Cette phrase circule abondamment sur les réseaux et dans certaines publicités d’investissement DOM-TOM. La réalité, telle que nous l’observons quotidiennement chez Mouvement Lyannaj, est nettement plus nuancée : un financement couvrant la totalité de l’opération est possible, mais pas automatique, et il dépend toujours d’un faisceau de conditions strictes que les communications marketing oublient soigneusement de mentionner.

Si vous envisagez d’acheter un bien immobilier en Guadeloupe depuis la métropole, comprendre comment les banques DOM-TOM raisonnent en 2026 est probablement la première étape — avant même de regarder le moindre bien. Et avant de vous projeter dans une arbitrage entre Pointe-à-Pitre et Sainte-Anne, il faut savoir ce que votre profil bancaire vous autorise réellement à viser.

Cet article démonte, point par point, le mythe du « sans apport facile ». Vous y trouverez ce que recouvrent vraiment le 100 % et — sous conditions — le 110 %, les six à huit critères que chaque banque DOM-TOM analyse, l’anatomie d’un dossier solide, et les pièges classiques que nous voyons chez les primo-investisseurs séduits par la promesse marketing. L’objectif : vous permettre de transformer votre fiscalité en patrimoine sur des bases saines, et non sur un montage qui se fragilisera au premier imprévu.

Le mythe du « sans apport facile » en Guadeloupe : pourquoi il persiste

ℹ️ Mise au point : investir « sans apport » ne veut pas dire « sans rien » ni « sans dossier ». Cela signifie que la banque accepte d’intégrer le prix d’achat — et parfois une partie des frais annexes — dans le crédit, à condition que tout le reste du dossier soit irréprochable.

La promesse du « 100 % financé sans apport » fonctionne commercialement parce qu’elle parle à une frustration réelle : beaucoup de Français disposent d’une bonne capacité de remboursement mais d’une épargne disponible limitée, soit parce qu’ils ont déjà investi ailleurs, soit parce qu’ils sont en début de constitution patrimoniale. Le DOM-TOM, où les prix d’entrée sont souvent plus accessibles qu’à Paris ou Lyon, devient alors une cible naturelle.

Le problème, c’est que le « sans apport » est devenu un argument marketing beaucoup plus large que la réalité bancaire ne le justifie. Plusieurs raisons à cela. D’abord, certains intermédiaires confondent volontairement « financement à 100 % du prix d’achat » et « financement à 110 % incluant tous les frais » — deux niveaux très différents en termes d’exigence bancaire. Ensuite, on cite parfois des dossiers réels mais non représentatifs : oui, il existe des opérations financées intégralement, mais elles correspondent à des profils que toutes les banques DOM-TOM (Crédit Agricole, BNP, BRED notamment) considèrent comme bancables sans réserve.

Ce que recouvre vraiment l’expression « sans apport »

Quand un courtier ou un conseiller emploie l’expression « sans apport », il peut désigner trois situations très différentes :

- Financement à 100 % : la banque prête le prix d’achat du bien. L’investisseur règle de sa poche les frais de notaire, les frais de garantie et éventuellement les frais d’agence (soit en moyenne 8 à 12 % du prix d’achat).

- Financement étendu jusqu’à 110 % : la banque accepte d’inclure tout ou partie des frais annexes dans le crédit. Ce niveau reste possible uniquement sous conditions strictes, au cas par cas, et n’est jamais une promesse marketing.

- Apport « réinjecté » : l’investisseur dispose d’épargne mais ne la mobilise pas dans l’opération, parce que la banque accepte de la laisser intacte comme garantie de capacité financière. Ce n’est techniquement pas un dossier sans apport, c’est un dossier avec apport non utilisé.

Ces nuances ne sont pas des subtilités d’expert : elles déterminent la faisabilité réelle de votre projet et la prime de risque que la banque vous appliquera. Pour un cadrage personnalisé, il est utile d’échanger sur le crédit immobilier DOM-TOM avant de signer le moindre compromis.

100 % vs 110 % : ce que cela couvre vraiment, et à quelles conditions

L’écart entre un financement à 100 % et un financement étendu à 110 % paraît marginal sur le papier — dix points de pourcentage. Dans la mécanique bancaire DOM-TOM, c’est en réalité un saut qualitatif majeur. Comprendre pourquoi est essentiel pour ne pas se laisser séduire par une promesse approximative.

Le financement à 100 % du prix d’achat

C’est la configuration la plus fréquemment observée chez les investisseurs DOM-TOM avec un bon dossier. La banque finance le prix du bien tel qu’il figure dans le compromis. L’investisseur garde à sa charge les frais annexes : frais de notaire (généralement 7 à 8 % dans l’ancien, 2 à 3 % dans le neuf), frais de garantie (caution mutuelle ou hypothèque), et le cas échéant les frais d’agence. Soit, sur un projet de 200 000 €, environ 16 000 à 24 000 € à régler comptant.

Pour décrocher un financement à 100 %, la banque attend en général : un CDI hors période d’essai (ou statut équivalent stable), un taux d’endettement maîtrisé, un historique bancaire sain (aucun découvert non autorisé sur les douze derniers mois), une épargne résiduelle après opération qui prouve la solidité du foyer, et une cohérence entre le projet d’investissement et les revenus locatifs prévisionnels.

Le financement étendu jusqu’à 110 %

Ce niveau de couverture inclut, en plus du prix d’achat, tout ou partie des frais annexes. Il reste possible uniquement sous conditions strictes et relève d’une décision discrétionnaire de la banque, examinée au cas par cas. Ce n’est ni un droit, ni un produit standard, et aucune banque DOM-TOM ne le commercialise comme tel. Aujourd’hui, en 2026, les banques actives en DOM-TOM — Crédit Agricole, BNP, BRED notamment — l’envisagent essentiellement quand le profil emprunteur est exceptionnellement solide et que le projet présente une rentabilité locative démontrée.

Plus précisément, un financement étendu peut être étudié quand toutes ces conditions sont réunies en même temps :

- Revenus stables et démontrés sur plusieurs années (CDI confirmé, fonction publique, profession libérale établie).

- Taux d’endettement final maîtrisé, généralement plafonné à 35 % charges comprises selon les normes HCSF en vigueur.

- Épargne résiduelle significative laissée sur les comptes après l’opération.

- Bien immobilier expertisé à un prix cohérent avec le marché local, sans surcote.

- Projet locatif documenté avec une rentabilité brute pouvant atteindre 10 % brut indicatif minimum sur les bons emplacements guadeloupéens.

- Garanties solides proposées (caution, hypothèque, parfois nantissement d’épargne).

En clair, un financement à 110 % n’est pas une faveur accordée à un dossier moyen : c’est une option ouverte aux dossiers qui auraient parfaitement obtenu un 100 %, et qui, en plus, présentent une dimension exceptionnelle. Ce point est rarement expliqué clairement dans la communication grand public, et c’est précisément ce qui crée la confusion.

À partir de 3,8 %

Taux d’intérêt indicatif observé en 2026 sur les meilleurs dossiers DOM-TOM (selon profil et conditions de marché — non contractuel, à valider banque par banque).

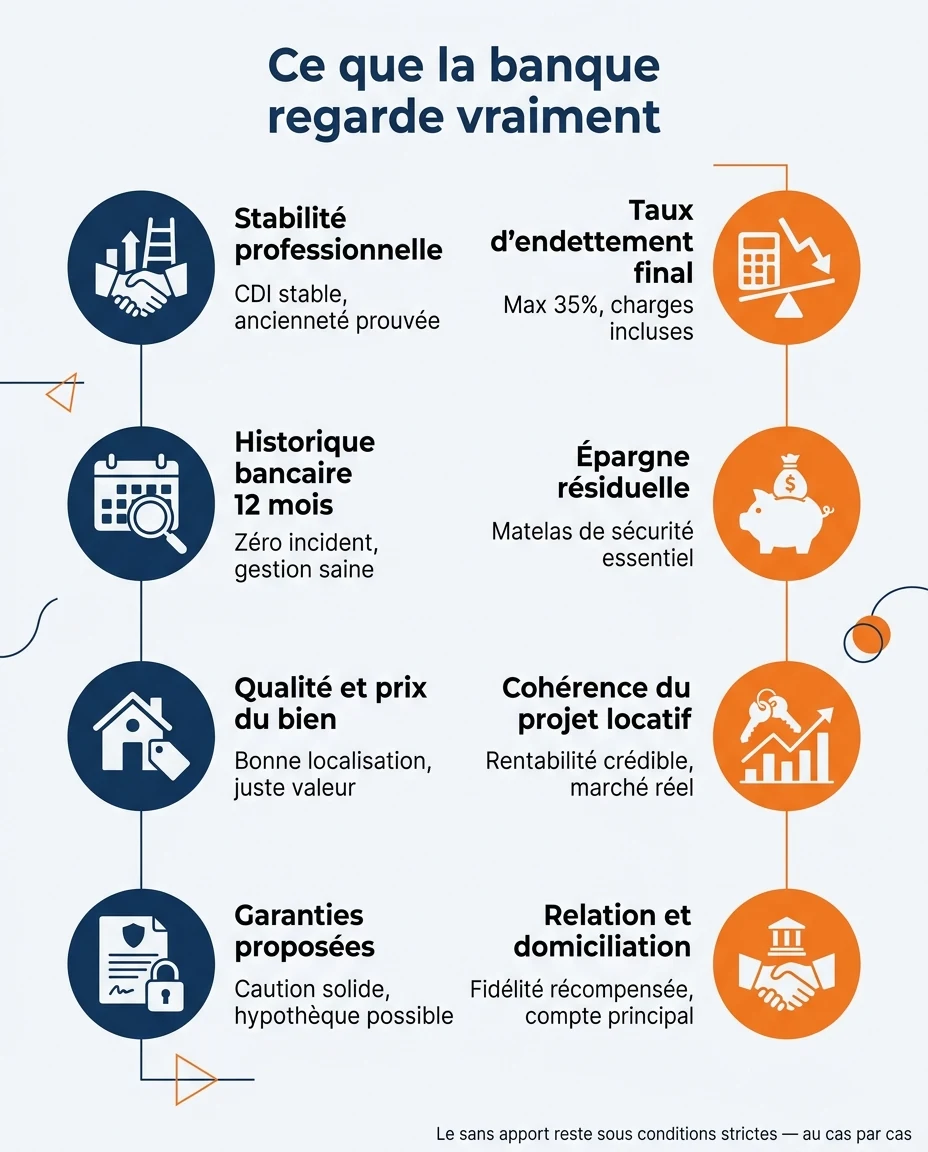

Ce que la banque regarde réellement (et ce que les communications marketing ne disent pas)

Une banque DOM-TOM n’analyse jamais un dossier en regardant uniquement « est-ce que vous avez un apport ». Elle évalue un faisceau d’indicateurs, pondérés différemment selon les établissements, mais avec une logique commune. Voici les huit dimensions que nos équipes constatent systématiquement à l’œuvre.

1. La stabilité professionnelle pèse plus que le montant des revenus

Un cadre en CDI confirmé à 4 500 € net est presque toujours préféré à un indépendant à 7 000 € net en activité depuis deux ans. La banque cherche d’abord de la prévisibilité, surtout sur des durées d’amortissement longues (20-25 ans). Les fonctionnaires, militaires, professions libérales établies ont historiquement une lecture favorable.

2. Le taux d’endettement n’est pas un seuil unique

La règle des 35 % de taux d’endettement charges comprises (HCSF) est un plafond indicatif, pas une cible. Sur un dossier sans apport, la banque exigera presque toujours d’être en dessous de ce plafond, avec une marge confortable, pour absorber les imprévus (charges de copropriété, vacance locative, hausse de taxe foncière).

3. L’historique bancaire vaut autant que la fiche de paie

Six à douze mois de relevés sans découvert non autorisé, sans retard de prélèvement, et avec une épargne régulière, valent souvent plus qu’un revenu élevé mal géré. La banque y voit la qualité du conducteur, pas seulement la puissance du moteur.

4. L’épargne résiduelle est le « coussin » qui rassure

Même quand vous demandez un financement à 100-110 %, la banque veut voir qu’il reste plusieurs mois de mensualités d’avance sur vos comptes après l’opération. Ce coussin est l’équivalent fonctionnel d’un apport, sans en être un techniquement.

5-8. Qualité du bien, projet locatif, garanties et relation bancaire

L’expertise du bien (prix cohérent avec le marché local), la cohérence du projet locatif (loyers prévisionnels documentés), les garanties et hypothèques DOM-TOM proposées, et la relation que vous entretenez avec la banque (domiciliation, ancienneté) complètent le tableau. Aucun de ces critères n’est secondaire ; chacun peut faire basculer un dossier limite.

💡 Bon à savoir : aucune banque DOM-TOM ne publie sa grille de notation interne. Mais toutes opèrent selon ces grands axes. Un dossier qui coche tous les critères a des chances réelles d’obtenir une couverture étendue ; un dossier qui en coche cinq sur huit obtiendra au mieux un 100 %, et plus probablement un 90 % avec apport demandé.

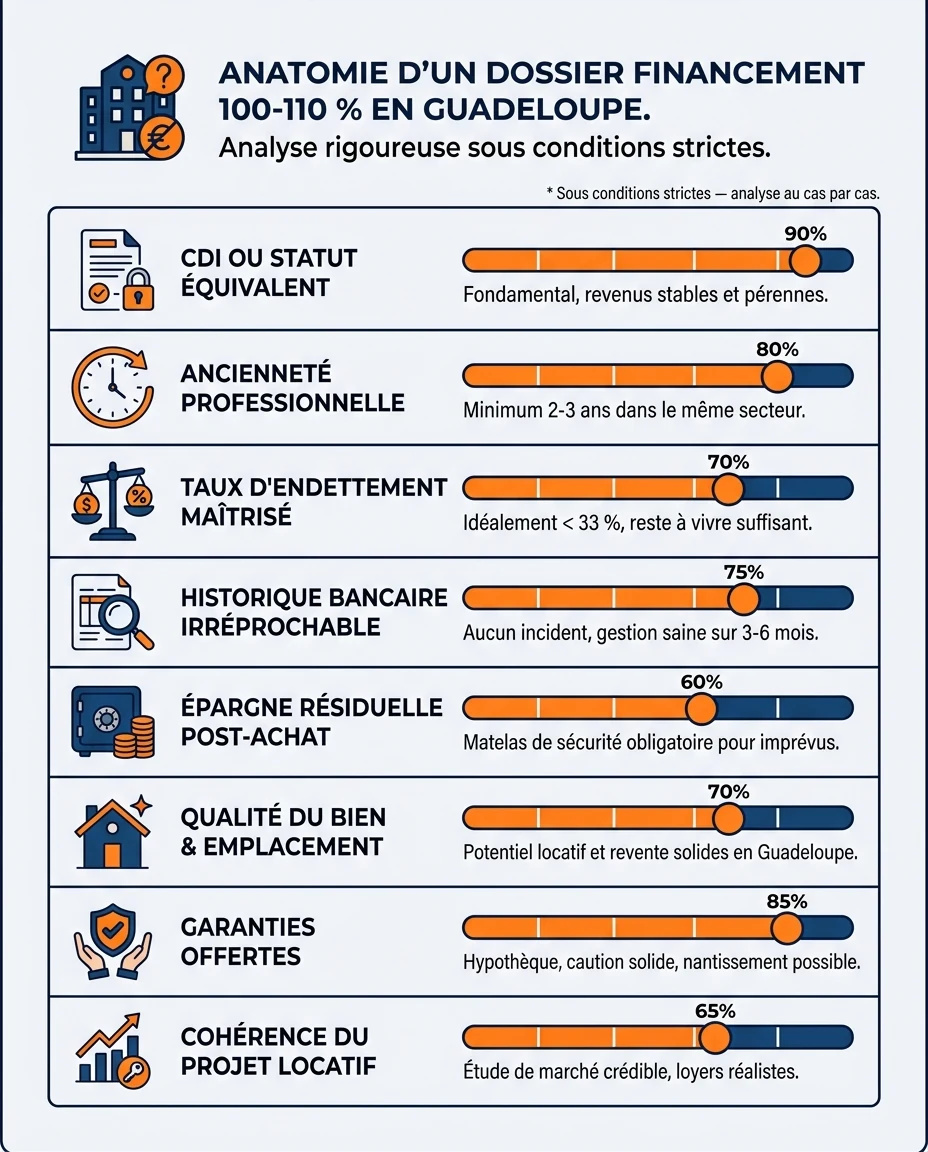

Anatomie d’un dossier qui peut décrocher un financement étendu

Concrètement, à quoi ressemble un dossier qui peut prétendre — sans garantie absolue — à un financement à 100 % voire à 110 % sous conditions ? Voici la structure type que nous transmettons à nos partenaires bancaires DOM-TOM, sans simplification trompeuse.

Le profil emprunteur

- CDI hors période d’essai depuis au moins 1 an, ou fonction publique titularisée, ou profession libérale avec 3 bilans positifs.

- Revenus nets mensuels foyer permettant de tenir le taux d’endettement final sous 35 % avec marge.

- Aucun crédit conso significatif en cours (ou plan de remboursement anticipé proposé).

- Historique de découvert nul sur les 12 derniers mois.

- Capacité d’épargne mensuelle visible sur les relevés (même modeste, mais régulière).

Le bien et le projet

- Bien situé en Guadeloupe dans une zone à demande locative établie (Pointe-à-Pitre/Les Abymes/Baie-Mahault pour le résidentiel, ou côte sud pour le saisonnier qualifié).

- Prix d’achat cohérent avec les transactions récentes du micro-marché (pas de surcote).

- Diagnostic technique satisfaisant (parasismique, état général, conformité).

- Plan locatif prévisionnel documenté, avec hypothèses prudentes — pas de rentabilité affichée artificielle.

Les garanties et la relation bancaire

- Caution mutuelle (Crédit Logement ou équivalent local) ou hypothèque, selon préférence de la banque.

- Assurance emprunteur adaptée au profil et au territoire DOM-TOM.

- Domiciliation des revenus chez la banque prêteuse (souvent demandée, parfois négociable).

- Épargne résiduelle laissée intacte sur les comptes après opération (équivalent à plusieurs mois de mensualités).

Ce profil idéal n’est pas hors de portée — beaucoup de cadres et de fonctionnaires métropolitains s’en approchent. Mais il faut être lucide : un dossier qui présente deux ou trois faiblesses sur cette grille n’obtiendra pas un financement étendu, même avec le meilleur courtier du monde. La bonne approche n’est pas de chercher la banque la plus laxiste, c’est de renforcer le dossier avant de le présenter.

La méthode pour structurer un dossier crédible avant de chercher un bien

Une erreur classique du primo-investisseur : trouver un bien qui plaît, signer un compromis, et chercher ensuite un financement. C’est l’inverse de la bonne séquence. Voici les quatre étapes que nous recommandons systématiquement.

Étape 1 — Audit de bancabilité préalable

Avant de visiter le moindre bien, faire le point sur sa propre bancabilité : revenus, charges, taux d’endettement actuel, historique des 12 derniers mois, épargne disponible. Cet audit permet de définir l’enveloppe réaliste de votre projet, plutôt que de la subir.

Étape 2 — Nettoyage et renforcement du dossier

Solder les crédits conso superflus, stabiliser les comptes, constituer une épargne résiduelle visible. Cette phase prend souvent 3 à 6 mois et fait la différence entre un refus poli et un accord à 100 %.

Étape 3 — Pré-cadrage avec les banques DOM-TOM

Solliciter en parallèle plusieurs établissements actifs en DOM-TOM (Crédit Agricole, BNP, BRED notamment), idéalement via un courtier qui connaît la spécificité antillaise. Obtenir un accord de principe avant de chercher le bien.

Étape 4 — Chasse du bien adaptée à l’enveloppe validée

Cibler les biens qui correspondent à l’enveloppe pré-validée et au type de projet (cash-flow ou saisonnier). Une analyse rigoureuse de la rentabilité nette vs brute à ce stade évite les erreurs les plus coûteuses.

Checklist du dossier prêt à présenter

- Trois derniers bulletins de salaire et avis d’imposition des deux dernières années

- Douze derniers relevés de comptes courants et d’épargne

- Justificatifs de revenus complémentaires éventuels (locatifs, dividendes)

- Plan de financement détaillé (prix, frais annexes, plan locatif)

- Diagnostic technique du bien et expertise prix

- Hypothèses locatives documentées (loyers comparables, taux d’occupation)

- Choix de garantie (caution ou hypothèque) et assurance emprunteur

- Lettre de motivation patrimoniale claire et cohérente

Avantages d’un projet bien structuré et pièges classiques du sans apport

Un projet d’investissement DOM-TOM bien structuré présente des bénéfices réels — à condition d’éviter les pièges propres à la promesse du « sans apport ». Voici les deux faces de la médaille, présentées sans complaisance.

Avantages d’un projet bien structuré

- Rendements locatifs supérieurs à la métropole sur les bons emplacements guadeloupéens

- Demande locative forte et structurelle (résidents, actifs, tourisme, arrivants métropolitains)

- Prix d’entrée plus accessibles qu’en zones premium hexagonales

- Cadre de vie attractif qui renforce la qualité des locataires et l’occupation

- Effet de levier du crédit pleinement exploité quand le dossier est solide

- Possibilité de transformer une fiscalité salariale en patrimoine immobilier durable

Pièges classiques du sans apport

- Croire qu’un financement étendu est un droit ou un produit standard

- Signer un compromis avant d’avoir un accord de principe bancaire

- Sous-estimer les frais annexes (notaire, garantie, agence) qui peuvent rester à charge

- Oublier l’épargne résiduelle exigée même en l’absence d’apport mobilisé

- Surestimer les loyers prévisionnels pour faire passer un dossier limite

- Choisir la banque la plus accommodante plutôt que la plus adaptée au projet

- Cumuler crédit conso et investissement sans nettoyer le passif

🚨 Point de vigilance majeur : nous voyons régulièrement des projets DOM-TOM s’écrouler parce que l’investisseur a intégré dans son business plan une couverture à 110 % qui ne lui a finalement pas été accordée. Le 110 % reste sous conditions strictes et au cas par cas : il ne doit jamais être un postulat de départ, seulement une option à valider avec la banque. Pour éviter ce piège, lire aussi les 5 pièges à éviter pour un primo-investisseur en Guadeloupe.

Questions fréquentes sur le financement sans apport en Guadeloupe

Peut-on vraiment investir en Guadeloupe sans apport en 2026 ?

Oui, c’est possible, mais ce n’est ni automatique ni un droit. Une couverture à 100 %, voire à 110 % sous conditions strictes, reste réservée aux profils que les banques DOM-TOM jugent solides sur tous les critères. Pour évaluer concrètement votre cas, il est utile de faire un point avec un expert avant toute démarche.

Quelles banques accordent un financement à 100 % en DOM-TOM ?

Les principaux établissements actifs sur la zone — Crédit Agricole, BNP, BRED notamment — étudient ce niveau de couverture pour les très bons dossiers. Aucun ne le commercialise comme un produit standard : c’est toujours une décision discrétionnaire, examinée au cas par cas.

Quel taux peut-on espérer sur un crédit DOM-TOM en 2026 ?

Les taux observés démarrent à partir de 3,8 % indicatif sur les meilleurs dossiers, et varient ensuite selon le profil, la durée et la couverture demandée. Plus la banque prend de risque (couverture étendue, durée longue), plus elle ajustera le taux à la hausse pour compenser.

Combien de temps faut-il pour préparer un bon dossier sans apport ?

En général entre 3 et 6 mois pour nettoyer les comptes, solder les crédits conso superflus et constituer une épargne résiduelle visible. Cette phase est souvent ce qui transforme un refus en accord. Mieux vaut prendre ce temps en amont que d’enchaîner les refus.

Vaut-il mieux passer par un courtier ou aller directement en banque ?

Pour un projet DOM-TOM, un intermédiaire qui connaît la spécificité des banques antillaises et réunionnaises a une réelle valeur ajoutée. Il sait quel établissement est le plus adapté à votre profil et accélère le pré-cadrage. Aller directement reste possible, mais demande plus de temps et de comparaisons.

Que se passe-t-il si la banque refuse le 110 % alors que mon plan en dépendait ?

C’est précisément le risque du « sans apport » mal préparé. Si votre plan ne tient que sur une couverture étendue et que la banque revient à 100 %, il faut soit mobiliser une épargne, soit renoncer au projet, soit le redimensionner. Ce scénario s’anticipe en construisant un plan B dès le départ.

« Un financement étendu n’est jamais une promesse marketing : c’est l’aboutissement d’un dossier qui aurait obtenu sans difficulté un financement classique, et qui présente en plus une dimension exceptionnelle. »

— Synthèse interne Mouvement Lyannaj, 2026

💎 Accéder aux 7 leviers de rentabilité DOM-TOM

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent pas un conseil en investissement ni un engagement bancaire. Les conditions de financement varient selon les établissements, les profils et le contexte économique ; les chiffres et exemples mentionnés ne sont pas contractuels. Tout investissement immobilier comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié et un courtier en crédit avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives et réglementaires (notamment des normes HCSF).