Le vrai budget annuel d’un bien guadeloupéen, charges comprises

Taxe foncière, TEOM, copropriété, assurance multirisque, gestion locative, normes parasismiques : toutes les lignes que la fiche d’annonce ne montre pas, à intégrer avant de signer.

- Pourquoi le budget réel se joue avant la signature

- Taxe foncière en Guadeloupe : mécanique et amplitude

- TEOM et taxes annexes : le poste oublié

- Charges de copropriété : ce qui pèse vraiment

- Octroi de mer indirect, normes et entretien spécifique

- Assurance et gestion locative : le coût de la sérénité à distance

- Méthode pour modéliser un budget réaliste

- Questions fréquentes

Une annonce immobilière en Guadeloupe affiche presque toujours deux chiffres : le prix de vente et le loyer espéré. Entre les deux, une mécanique entière de charges récurrentes est passée sous silence, et c’est précisément cette mécanique qui décide si votre projet tient la route ou s’effondre dès la première année. Taxe foncière, TEOM, copropriété, assurance multirisque adaptée aux risques cycloniques, frais de gestion à distance, entretien spécifique aux normes parasismiques : ces postes peuvent additionner plusieurs milliers d’euros par an et déformer sensiblement la rentabilité affichée.

Cet article s’inscrit dans la continuité de notre comparatif rentabilité brute vs nette en DOM-TOM et de notre analyse du marché locatif guadeloupéen 2026. Si vous cherchez à situer le prix d’achat avant de calibrer le budget annuel, notre cartographie des prix immobiliers en Guadeloupe en 2026 reste la base de travail naturelle. Et pour celles et ceux qui démarrent un premier projet, nous renvoyons vers les 5 pièges à éviter pour un premier investissement en Guadeloupe, où ces oublis budgétaires arrivent régulièrement en tête des erreurs constatées.

L’objectif ici est simple : vous fournir une grille de lecture exhaustive des charges à anticiper, sans chiffres miracles, avec un langage strictement conditionnel parce que tout varie d’une commune à l’autre, d’un bien à l’autre, d’une copropriété à l’autre. À la fin de l’article, vous saurez exactement quelles questions poser au cadastre, à la mairie, au syndic et à votre assureur avant de prendre une décision.

Pourquoi le budget réel se joue avant la signature, jamais après

ℹ️ Le saviez-vous ? Une part importante des investisseurs métropolitains qui découvrent la Guadeloupe construisent leur plan de financement à partir du seul couple « prix d’achat / loyer ». Or les charges récurrentes peuvent représenter une fraction non négligeable des loyers annuels, à un niveau qui varie fortement selon le bien et la commune.

Le piège budgétaire en Guadeloupe est rarement spectaculaire. Il s’installe ligne après ligne : taxe foncière plus lourde que prévu, TEOM mal estimée, copropriété qui vote des travaux de mise aux normes parasismiques, assurance multirisque qui intègre le risque cyclonique, frais de gestion à distance qui montent quand on délègue. Cumulés, ces postes peuvent transformer une rentabilité brute affichée à 10 % brut indicatif minimum en un net sensiblement plus modeste — ce mécanisme est détaillé dans notre article sur la rentabilité nette vs brute.

Le problème : la majorité de ces charges ne sont pas négociables après la signature. Tout se joue donc à l’achat, dans la phase d’audit, quand il est encore possible de renoncer ou de renégocier.

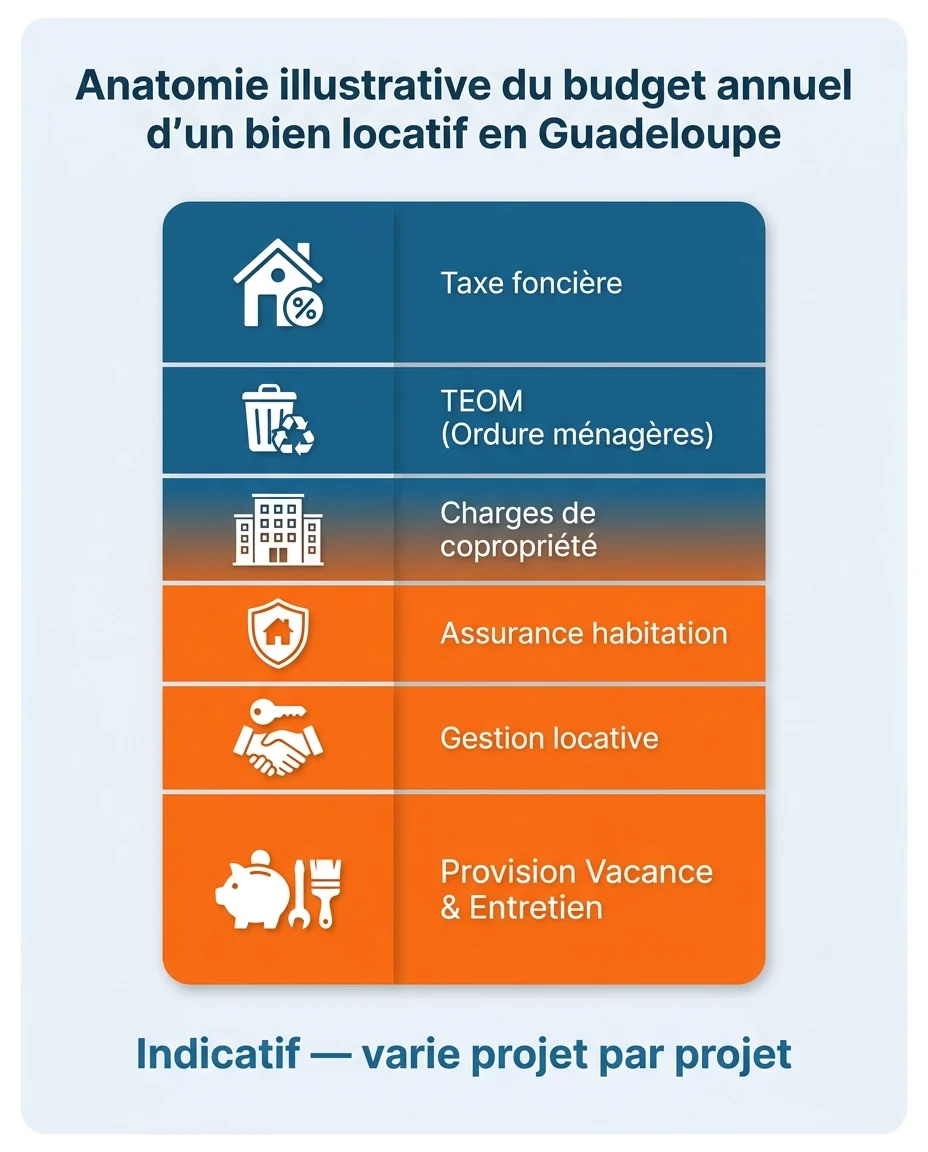

Les trois familles de charges à distinguer

- Charges fiscales locales : taxe foncière, TEOM, éventuelle taxe sur les logements vacants. Elles dépendent de la commune et du bien.

- Charges d’exploitation : copropriété, assurance multirisque habitation, contrats d’entretien (climatisation, ballon d’eau chaude solaire, toiture). Elles dépendent de la typologie du bien et du climat.

- Charges de gestion : frais de gestion locative, conciergerie pour le saisonnier, comptabilité si vous êtes en LMNP réel. Elles dépendent de la stratégie locative choisie.

Cette grille de lecture est la même que celle utilisée par nos équipes en accompagnement pour cadrer un projet réaliste et éviter les mauvaises surprises annuelles.

Taxe foncière en Guadeloupe : mécanique et amplitude communale

La taxe foncière sur les propriétés bâties (TFPB) est probablement la charge la plus mal anticipée par les investisseurs métropolitains qui achètent en Guadeloupe à distance. Le mécanisme général est identique à celui de l’Hexagone — base = valeur locative cadastrale × coefficient de revalorisation, taux voté par les collectivités — mais l’ordre de grandeur final, lui, peut varier sensiblement d’une commune à l’autre.

Comment la taxe foncière est-elle calculée ?

Le calcul repose sur deux variables : la valeur locative cadastrale du bien (revalorisée chaque année selon un coefficient national) et les taux votés par la commune et l’intercommunalité, qui peuvent évoluer d’une année sur l’autre. Un abattement de 50 % est appliqué à la base pour tenir compte des frais et charges du propriétaire. Le résultat final est le produit de la valeur locative nette par le taux global voté.

💡 Bon à savoir : il n’existe pas de « taxe foncière moyenne en Guadeloupe » utile pour un projet réel. Selon que le bien se situe à Pointe-à-Pitre, Sainte-Anne, Le Gosier, Baie-Mahault ou Saint-François, la facture annuelle peut varier dans des proportions significatives. La règle de base : ne jamais raisonner en moyenne, toujours demander la fiche d’imposition réelle au vendeur ou s’informer auprès du centre des impôts fonciers.

Comment vérifier la taxe foncière avant d’acheter ?

Trois sources fiables peuvent être croisées :

- L’avis de taxe foncière de l’année précédente, à demander au vendeur lors de la promesse de vente. C’est la donnée la plus précise pour le bien concerné.

- Le cadastre et le service de publicité foncière, qui peuvent confirmer la valeur cadastrale et la situation réelle du bien.

- La mairie et le centre des impôts fonciers compétents, pour connaître les taux votés et leurs évolutions récentes.

Sur un bien neuf en VEFA, une exonération temporaire de taxe foncière sur les propriétés bâties peut s’appliquer pendant une durée limitée, sous conditions et selon les délibérations communales. Cette information est à vérifier précisément, projet par projet, car elle dépend de la commune et du calendrier de la déclaration H1.

La taxe foncière reste à la charge du propriétaire bailleur. Seule la TEOM peut être refacturée au locataire. Inutile de compter sur une « récupération » de la taxe foncière : c’est un coût net pour l’investisseur, à intégrer en totalité dans le calcul de rentabilité nette.

Variable

La taxe foncière annuelle peut varier sensiblement selon la commune, la valeur cadastrale et la typologie du bien. À vérifier projet par projet, sans s’appuyer sur des moyennes territoriales (sources indicatives : avis d’imposition, cadastre, mairie).

TEOM et taxes annexes : le poste systématiquement sous-estimé

La taxe d’enlèvement des ordures ménagères (TEOM) accompagne la taxe foncière sur le même avis d’imposition. Elle est calculée sur la même base — la valeur locative cadastrale — mais avec un taux propre, voté par l’intercommunalité chargée de la collecte. Selon la commune et le syndicat de collecte, ce taux peut varier sensiblement.

Pourquoi la TEOM mérite une attention particulière

- Elle peut représenter une part non négligeable de la facture totale qui figure sur l’avis de taxe foncière.

- Elle est récupérable auprès du locataire dans la limite de ce qui est réellement payé, ce qui suppose une comptabilité propre.

- Elle évolue dans le temps, en lien avec les politiques locales de gestion des déchets.

Pour un investisseur qui modélise sa rentabilité nette, la TEOM doit apparaître comme un poste distinct. La traiter comme une variable d’ajustement ou l’oublier purement et simplement est l’une des erreurs les plus fréquentes dans les premiers tableaux de financement reçus.

Autres taxes possibles selon les cas

Selon la commune, des charges secondaires peuvent s’ajouter : taxe de balayage dans certaines voies, taxe sur les logements vacants ou meublés non affectés à la résidence principale, redevances assainissement spécifiques selon le réseau local. Rarement prohibitives prises séparément, elles participent à un effet d’accumulation que seul un budget détaillé permet de mesurer.

Charges de copropriété : ce qui pèse vraiment dans un immeuble guadeloupéen

Pour qui achète un appartement en résidence — cas fréquent au Gosier, à Baie-Mahault, à Sainte-Anne ou à Saint-François —, les charges de copropriété représentent souvent la deuxième ligne du budget annuel, juste après le coût du crédit. Leur niveau dépend de la qualité des prestations communes, de l’âge du bâti, des contrats en cours et des décisions votées en assemblée générale.

Les postes de copropriété typiques dans une résidence guadeloupéenne

- Entretien des parties communes : nettoyage, espaces verts (souvent denses sous climat tropical), éclairage.

- Piscine et équipements collectifs : très fréquents en zone touristique, ils peuvent représenter une part importante des charges. Une piscine collective bien entretenue valorise le bien mais alourdit la quote-part annuelle.

- Ascenseurs : maintenance, mises à conformité périodiques.

- Sécurité : gardiennage, vidéo-surveillance, contrôle d’accès — selon le standing de la résidence.

- Toiture et façades : provisions pour entretien régulier, particulièrement important en raison de l’exposition aux cyclones, à l’humidité saline et au rayonnement solaire intense.

- Honoraires de syndic, frais bancaires, assurances de l’immeuble.

Les bonnes questions à poser au syndic avant de signer

- Quel est le budget prévisionnel annuel par lot, et son évolution sur les trois dernières années ?

- Quels travaux ont été votés ou sont en cours d’étude (toiture, ravalement, étanchéité) ?

- Le fonds de travaux obligatoire est-il suffisamment provisionné au regard du carnet d’entretien ?

- Y a-t-il des contentieux en cours entre la copropriété et un fournisseur ou un copropriétaire ?

- Quel est le taux d’impayés de copropriété ? Un taux élevé peut signaler une fragilité financière collective.

- Les diagnostics techniques globaux, parasismique et cyclonique, ont-ils été réalisés ? Avec quelles conclusions ?

Ces questions sont les mêmes que celles que nous posons systématiquement dans notre process d’audit. Elles ne sont pas négociables et leurs réponses pèsent autant qu’une visite physique du bien.

Le risque « travaux votés » à anticiper

En Guadeloupe, les travaux de mise en conformité ou de remise en état après un événement climatique peuvent ponctuellement gonfler les appels de fonds. Lire les trois derniers procès-verbaux d’assemblée générale est non négociable. Y figurent les votes en cours, les résolutions différées et les éventuelles divergences de copropriétaires. Un bien acheté à un prix attractif peut cacher un appel de fonds important voté quelques semaines avant la promesse de vente : la vigilance est de mise.

Octroi de mer indirect, normes et entretien spécifique

Les charges fiscales locales et de copropriété ne représentent pas la totalité du budget annuel. Une autre couche, plus diffuse mais bien réelle, pèse sur l’investisseur : le surcoût d’entretien lié à l’octroi de mer qui frappe les matériaux importés et au respect des normes parasismiques et cycloniques propres à la Guadeloupe.

Octroi de mer : un effet indirect sur l’entretien

L’octroi de mer est une taxe propre aux régions ultramarines, perçue sur la majorité des produits importés. Pour le particulier, l’effet n’est jamais explicite mais il contribue à un niveau de prix généralement plus élevé qu’en métropole sur les matériaux de construction et de second œuvre : peinture extérieure résistante UV, tuiles, bardage, menuiseries adaptées, chauffe-eau solaire, climatisation, mobilier outdoor de qualité. Lorsqu’un propriétaire repeint une façade exposée au sel et au soleil ou rénove une climatisation, le devis local peut être supérieur à un devis équivalent en Hexagone. Prévoir une provision annuelle d’entretien un peu plus généreuse qu’en métropole est prudent, à doser projet par projet.

Normes parasismiques et cycloniques

La Guadeloupe est classée en zone de sismicité forte, avec des règles de construction et de rénovation strictes (Eurocode 8, règles parasismiques applicables aux bâtiments de catégorie d’importance II principalement). Le diagnostic parasismique, lorsqu’il existe, doit être lu attentivement avant tout achat. Les éventuels travaux de renforcement votés en assemblée générale peuvent peser sur le budget pluriannuel. Côté cyclonique, volets, ancrages de toiture, étanchéité renforcée et fixation des équipements extérieurs entraînent des dépenses régulières, parfois imposées par la copropriété, parfois laissées à la diligence du propriétaire.

⚠️ Important : les normes parasismiques et cycloniques évoluent. Avant tout investissement, vérifier l’état de conformité du bien avec un professionnel local et lire les diagnostics techniques disponibles. Ce que vous économisez en achat peut se révéler sensiblement plus coûteux en remise à niveau.

Assurance et gestion locative : le coût de la sérénité à distance

Pour un investisseur métropolitain qui pilote son projet à distance, deux postes ferment le budget annuel et conditionnent la qualité de vie qu’il aura avec son investissement : l’assurance multirisque adaptée et les frais de gestion locative.

Assurance multirisque habitation : pourquoi le standard ne suffit pas

Une assurance habitation classique pour bien locatif couvre les risques traditionnels : incendie, dégâts des eaux, responsabilité civile, vol selon les options. En Guadeloupe, plusieurs garanties complémentaires sont à étudier de près, parce qu’elles correspondent à des risques structurels du territoire :

- Garantie tempête, ouragan et cyclone : à vérifier précisément dans les conditions générales, avec attention au plafond, à la franchise et à la procédure de déclaration.

- Catastrophe naturelle : couverture activée par arrêté interministériel, mais qui n’exonère pas d’une assurance multirisque solide en amont.

- Tremblement de terre : à inclure dans le contrat, étant donné la classification sismique du territoire.

- Garantie loyers impayés ou caution alternative : intéressante pour sécuriser le revenu locatif, à comparer avec la garantie Visale dans les cas où elle est mobilisable.

- Garantie villégiature ou saisonnière : indispensable pour un bien loué en courte durée, dans la lignée de notre guide complet de la location saisonnière aux Antilles.

Le coût de cette assurance bien dimensionnée est généralement supérieur à celui d’un contrat équivalent en métropole, ce qui est cohérent avec le profil de risque assuré. La modeler comme une charge fixe annuelle, et non comme un détail, est une bonne pratique.

Frais de gestion locative : le bon arbitrage selon la stratégie

Trois grands modèles existent : gestion en direct (aucun frais, mais peu compatible avec une localisation métropolitaine), mandat de gestion locative classique auprès d’une agence (généralement entre quelques pour cent et environ 10 % des loyers encaissés), et conciergerie saisonnière pour un bien Airbnb (souvent en pourcentage des nuitées avec ménage facturé en sus, à modéliser via notre page dédiée à la rentabilité saisonnière en DOM-TOM). Le bon réflexe : ne pas chercher le moins cher, mais celui qui convient au profil du bien. Un mandat à 6 % qui multiplie les loyers impayés et les vacances coûte plus cher qu’un mandat à 8 % bien tenu.

ℹ️ Le saviez-vous ? Pour un bien en location longue durée à Pointe-à-Pitre ou à Baie-Mahault, l’enjeu est la fiabilité du gestionnaire local. Pour un bien saisonnier au Gosier, à Sainte-Anne ou à Saint-François, il se déplace vers la qualité de la conciergerie, le taux d’occupation réel et la régularité du linge / ménage.

Pour un investisseur en LMNP au régime réel ou en SCI, l’accompagnement par un expert-comptable représente une charge annuelle à intégrer. Ce coût est généralement déductible et permet une optimisation fiscale plus fine, mais il doit figurer dans le budget dès l’étude de marché.

Méthode pour modéliser un budget annuel réaliste, sans surprise

Voici le protocole que nous appliquons en interne pour passer d’une fiche d’annonce à un budget annuel réaliste. L’enjeu : éviter qu’un projet attractif sur le papier ne se transforme en cash-flow négatif dès la deuxième année.

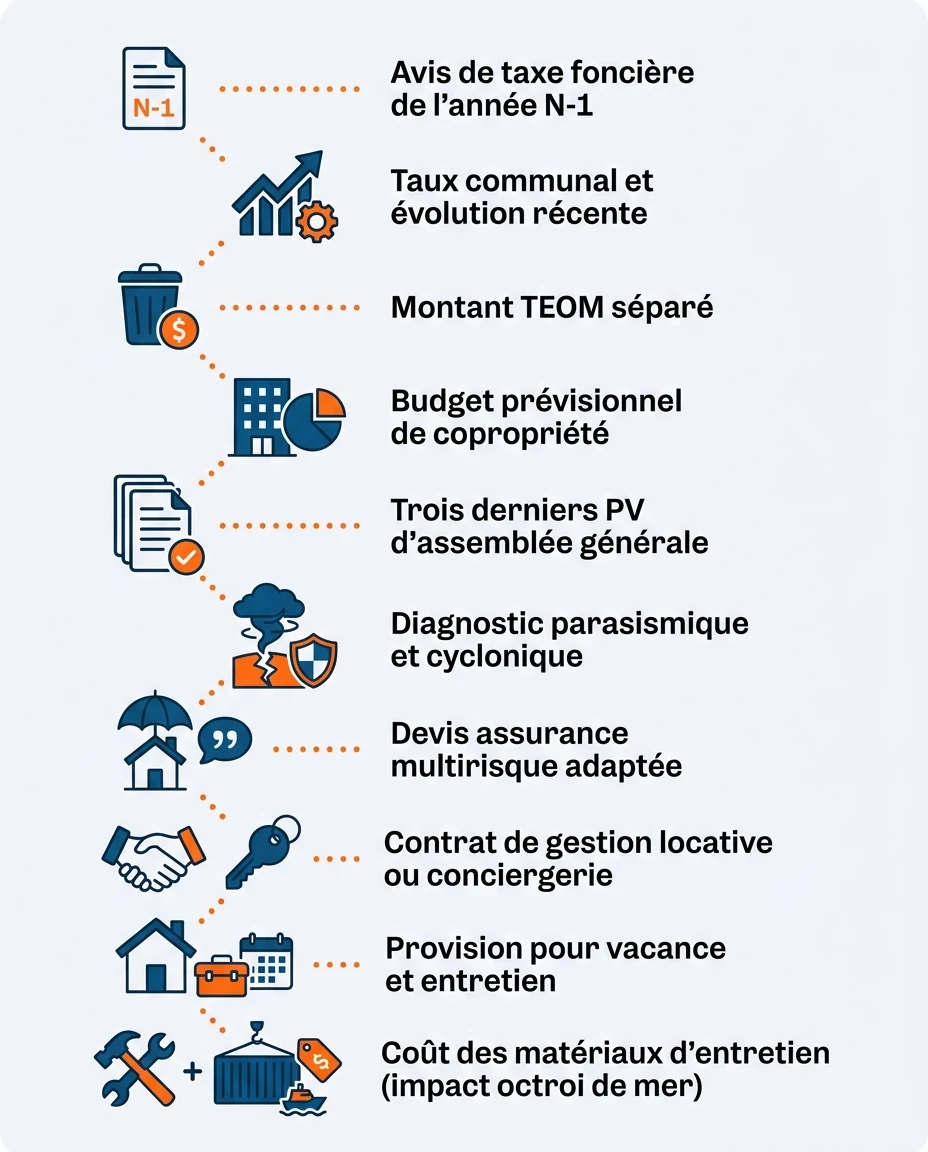

Étape 1 — Récupérer les pièces fiscales du bien

Demander au vendeur l’avis de taxe foncière N-1, l’avis de TEOM, et la déclaration H1 le cas échéant. Croiser avec le cadastre. Une absence de ces pièces est un signal de prudence en soi.

Étape 2 — Auditer la copropriété

Lire le règlement, le carnet d’entretien, les trois derniers PV d’assemblée générale, le budget prévisionnel et le fonds de travaux. Vérifier le taux d’impayés et les contentieux éventuels.

Étape 3 — Comparer deux devis d’assurance

Comparer une formule standard et une formule adaptée aux risques cycloniques et sismiques. Étudier garanties, plafonds, franchises et procédures de déclaration.

Étape 4 — Cadrer la stratégie locative et son coût

Longue durée, saisonnier ou mixte ? À chaque modèle correspond un poste de gestion. Intégrer une provision pour vacance locative, calibrée avec notre analyse du marché locatif Guadeloupe par zone.

Étape 5 — Bâtir le tableau de bord annuel

Synthétiser loyers attendus, charges chiffrées, coût du crédit et fiscalité estimée. C’est ce tableau qui permet de comparer la rentabilité nette à la rentabilité brute affichée sur l’annonce.

Checklist budget annuel — Guadeloupe

- Taxe foncière : avis N-1 et taux communal vérifié

- TEOM : montant séparé, refacturation possible au locataire

- Charges de copropriété : budget prévisionnel + travaux votés

- Diagnostic parasismique et cyclonique en main

- Assurance multirisque adaptée (cyclone, séisme, loyers impayés)

- Frais de gestion locative ou conciergerie chiffrés

- Provision entretien spécifique climat tropical

- Provision vacance locative calibrée par zone

- Honoraires expert-comptable si LMNP réel ou SCI

- Marge de sécurité pour évolution réglementaire / fiscale

Lecture investisseur : opportunités et points de vigilance

Une fois ce panorama posé, le tableau n’est ni rose ni noir : il est opérationnel. La Guadeloupe reste un marché dynamique pour qui investit en connaissant son budget réel.

Ce qui joue en faveur de l’investisseur informé

- Charges fiscales locales globalement comparables à de nombreuses zones métropolitaines, à condition de choisir la bonne commune

- Récupération de la TEOM possible auprès du locataire, ce qui allège partiellement le coût net

- Copropriétés bien tenues qui valorisent durablement les biens (piscine, sécurité, espaces verts)

- Assurance bien dimensionnée qui protège la rentabilité dans la durée

- Possibilité de structurer en LMNP réel ou SCI pour optimiser la fiscalité, avec accompagnement comptable

Ce qui doit déclencher la vigilance

- Variabilité importante de la taxe foncière selon la commune et le bien

- Coût d’assurance pouvant être supérieur à la métropole, à intégrer en charge fixe

- Travaux de copropriété votés tardivement et révélés post-signature

- Octroi de mer indirect renchérissant les coûts d’entretien et de rénovation

- Évolution possible des taux locaux et du cadre réglementaire — à surveiller

🚨 Point de vigilance majeur : investir en Guadeloupe sans avoir audité l’ensemble de ces postes annuels expose à une rentabilité nette sensiblement inférieure à la rentabilité brute affichée. Cet écart est la cause la plus fréquente de déception chez les investisseurs métropolitains qui découvrent les DOM-TOM. La grille de lecture présentée ici n’est pas négociable : elle est la base d’un projet sain.

Questions fréquentes sur la taxe foncière et les charges en Guadeloupe

La taxe foncière est-elle plus élevée en Guadeloupe qu’en métropole ?

Il n’existe pas de réponse uniforme. La taxe foncière dépend de la valeur cadastrale du bien et du taux voté par chaque commune. Selon la commune et le bien concernés, elle peut être comparable, plus modérée ou plus élevée qu’une commune métropolitaine équivalente. Pour un projet réel, la seule donnée fiable est l’avis de taxe foncière du bien, à demander au vendeur ou à reconstituer auprès du centre des impôts fonciers.

Peut-on récupérer la TEOM auprès du locataire ?

Oui, dans les conditions prévues par la loi : la TEOM peut être facturée au locataire au titre des charges récupérables, à hauteur de ce qui a été réellement payé par le propriétaire. Cela suppose une comptabilité propre des charges et une régularisation annuelle. À mettre en place dès la signature du bail pour éviter toute contestation.

Quelles charges sont vraiment imprévisibles dans une copropriété guadeloupéenne ?

Les principales sources de surprise sont les travaux votés en cours d’année (toiture, ravalement, étanchéité), les mises en conformité parasismiques imposées et les réparations post-cyclone non couvertes intégralement par l’assurance. Lire les trois derniers PV d’assemblée générale et le carnet d’entretien réduit fortement ce risque, sans l’éliminer totalement.

L’assurance habitation est-elle vraiment plus chère en Guadeloupe ?

En général, oui, à garanties équivalentes, parce que le profil de risque (cyclones, séismes, intensité du rayonnement solaire, humidité saline) est plus élevé qu’en métropole. La fourchette dépend de la compagnie, du bien et des options retenues. Plutôt que de minimiser ce poste, mieux vaut comparer plusieurs devis et choisir une couverture solide qui protégera la rentabilité dans le temps.

Faut-il prendre une gestion locative ou gérer en direct depuis la métropole ?

La gestion en direct depuis la métropole est rarement réaliste sur la durée : trouver des locataires, faire les états des lieux, suivre les travaux, intervenir vite en cas d’incident. Un mandat de gestion bien choisi, avec un partenaire local sérieux, est généralement la meilleure option. Notre guide de la gestion à distance aux Antilles détaille les bonnes pratiques selon le mode locatif retenu.

Comment intégrer l’octroi de mer dans un budget de rénovation ?

L’octroi de mer ne se traduit pas par une ligne séparée sur les devis : il est intégré dans le prix de vente des matériaux. Demander deux à trois devis locaux et intégrer une provision spécifique légèrement plus généreuse qu’en métropole reste la bonne pratique.

« Le budget annuel d’un bien guadeloupéen ne se résume pas au crédit et aux loyers. Il se construit ligne par ligne, dans la phase d’audit, et c’est cette discipline qui distingue un investissement durable d’une promesse non tenue. »

— Synthèse interne Mouvement Lyannaj, 2026

💎 Accéder aux 7 leviers de rentabilité DOM-TOM

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent pas un conseil fiscal, juridique ou en investissement. Les montants de taxe foncière, TEOM, copropriété, assurance et frais de gestion varient sensiblement selon le bien, la commune et le profil de l’investisseur. Toutes les données présentées doivent être vérifiées projet par projet auprès des sources officielles (cadastre, mairies, syndic, assureur). Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives et réglementaires.