Financement étendu en Guadeloupe : ce que les banques regardent vraiment avant d’aller au bout

Décryptage opérationnel d’un crédit immobilier qui peut, dans certains cas seulement, couvrir au-delà du prix d’achat — et de tout ce qui se joue dans le dossier avant la signature.

- Anatomie d’un financement étendu jusqu’à 110 %

- Les conditions strictes habituellement requises

- Banques DOM-TOM et logique de risque en Guadeloupe

- Comparatif des structures de financement (90, 100, 110 %)

- Méthode : monter un dossier crédible étape par étape

- Avantages d’un projet bien structuré et points de vigilance

- Questions fréquentes

Beaucoup d’investisseurs métropolitains arrivent en rendez-vous avec une question unique : « Est-ce que je peux financer mon projet en Guadeloupe à 110 % ? » La réponse honnête, telle que nous la formulons chez Mouvement Lyannaj, n’est jamais un « oui » ni un « non » sec. C’est un faisceau de conditions, et c’est exactement ce que ce guide va vous expliquer en détail. Un crédit immobilier qui couvre au-delà du prix d’achat est possible, sous conditions strictes, au cas par cas — pas un standard qu’on peut promettre avant d’avoir ouvert un dossier.

Cet article s’inscrit dans la suite directe de notre analyse sur l’investissement sans apport en Guadeloupe et complète notre guide pour financer un bien en Guadeloupe depuis Paris. Le sujet est aussi indissociable de l’assurance emprunteur en DOM-TOM, dont le coût peut effacer une bonne partie des gains de négociation sur le taux. Pour les opérations structurées via une SCI en Guadeloupe, la lecture du dossier par la banque obéit à une logique encore plus exigeante.

L’objectif de ce guide : vous donner la grille de lecture utilisée en interne pour comprendre ce que recouvre techniquement un financement à 110 %, les critères que les banques DOM-TOM évaluent réellement, le positionnement des établissements présents sur le territoire (Crédit Agricole, BNP, BRED), les taux observés à partir de 3,8 %, et la méthode pour transformer votre fiscalité en patrimoine sur des fondations bancaires saines, sans surpromesse.

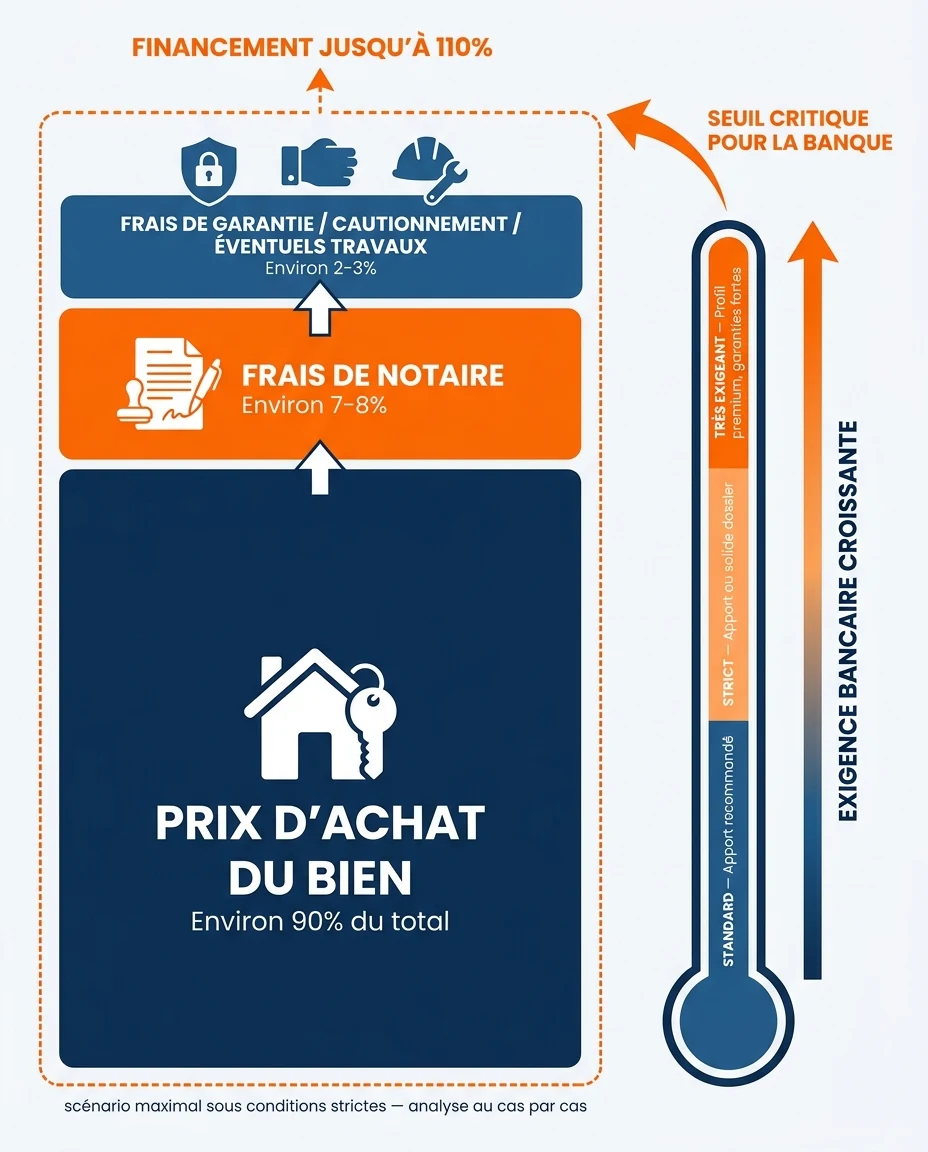

Anatomie d’un financement étendu jusqu’à 110 % en Guadeloupe

ℹ️ Mise au point : « 110 % » n’est pas un produit bancaire en rayon. C’est une expression de marché qui désigne, dans certaines opérations seulement, l’accord d’une banque pour intégrer dans le crédit non seulement le prix d’achat, mais aussi tout ou partie des frais annexes. Cela reste une exception, jamais un acquis.

Pour bien comprendre, il faut décomposer ce que recouvre concrètement un crédit immobilier en Guadeloupe. Quand on parle de « financer son projet à 110 % », on parle en réalité de l’enveloppe globale que la banque accepte de prêter, par rapport à un seul indicateur de référence : le prix d’achat net vendeur du bien.

Le bloc 1 — Le prix d’achat du bien (la base, environ 90 %)

C’est la part incompressible. Aucun crédit ne se construit sans elle. Sur un projet à 200 000 € net vendeur, c’est cette ligne que la banque finance en priorité. Quand un dossier est solide, financer 100 % du prix d’achat est aujourd’hui un scénario relativement courant pour les banques DOM-TOM, à condition que les autres voyants soient au vert. C’est le socle de la discussion.

Le bloc 2 — Les frais de notaire (environ 7 à 8 % dans l’ancien)

Sur un bien ancien en Guadeloupe, les frais de notaire représentent en moyenne 7 à 8 % du prix d’achat (droits de mutation + émoluments + débours). Sur un bien neuf, ils sont allégés (autour de 2 à 3 %). Faire entrer ces frais dans le crédit est techniquement possible, mais cela fait basculer l’opération d’un financement à 100 % à un financement plus étendu — et cela change de catégorie de risque pour la banque.

Le bloc 3 — Frais de garantie, cautionnement et éventuels travaux (2-3 %)

Au-dessus des frais de notaire, on trouve les frais de garantie : hypothèque conventionnelle, privilège de prêteur de deniers (PPD) ou cautionnement bancaire (Crédit Logement, CAMCA, etc.). Selon le type de garantie retenu et le profil du dossier, ces frais peuvent représenter 1,5 à 2,5 % du capital emprunté. Lorsqu’un projet inclut des travaux de remise en état ou de mise aux normes parasismiques / cycloniques, certaines banques acceptent d’inclure une enveloppe travaux dans le crédit, ce qui pousse encore l’opération au-delà du prix d’achat strict.

C’est l’addition de ces trois blocs qui peut, dans des cas précis et au cas par cas, faire émerger une opération que l’on étiquette « 110 % ». Cette appellation n’est pas un droit, encore moins une promesse. C’est une lecture a posteriori d’un dossier validé par la banque.

Les niveaux concrets que l’on observe sur le terrain

- Financement à 90 % : la banque prête 90 % du prix d’achat, l’investisseur apporte 10 % + les frais annexes. Profil le plus simple à valider.

- Financement à 100 % : la banque finance le prix d’achat, l’investisseur règle les frais (notaire, garantie). Possible avec un dossier solide.

- Financement étendu, parfois jusqu’à 110 % : la banque accepte d’intégrer tout ou partie des frais annexes au crédit. Possible uniquement sous conditions strictes, selon le profil emprunteur.

Les conditions strictes habituellement requises

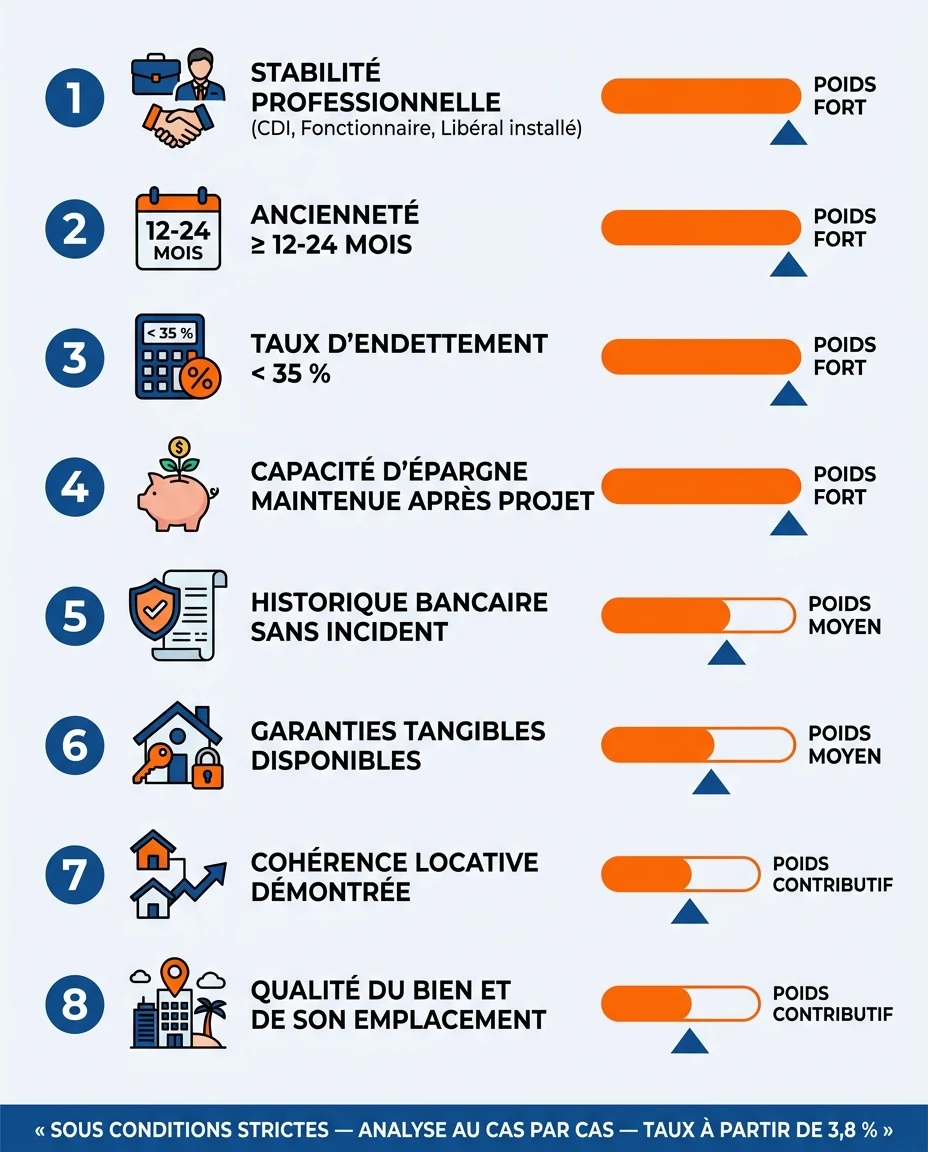

Quand un dossier décroche un financement étendu, ce n’est jamais un coup de chance. C’est l’aboutissement d’une convergence de signaux que la banque examine méthodiquement. Voici les conditions que nous voyons revenir dans la quasi-totalité des opérations validées par les banques DOM-TOM en Guadeloupe.

Un profil bancable au sens classique du terme

Première condition, non négociable : le profil doit être considéré comme « bancable » par les standards classiques. Cela signifie une stabilité professionnelle réelle (CDI confirmé hors période d’essai, fonctionnariat, profession libérale installée depuis plusieurs années avec bilans validés), une absence d’incidents bancaires récents, et une cohérence revenus / endettement qui respecte le seuil prudentiel des 35 % d’endettement (norme HCSF). Sans cette base, la discussion sur un financement étendu n’a tout simplement pas lieu.

Un dossier solide et complet dès la première présentation

La qualité de présentation du dossier compte autant que les chiffres. Un dossier incomplet, désordonné ou mal expliqué sera traité par la banque comme un signal de risque, même si les fondamentaux sont bons. À l’inverse, un dossier qui anticipe les questions, présente un compte-rendu clair de la stratégie patrimoniale et fournit toutes les pièces dès l’envoi initial, déclenche un examen plus favorable. Pour monter un dossier de crédit immobilier DOM-TOM au standard attendu, l’accompagnement fait la différence.

Une capacité d’épargne maintenue après projet

C’est un critère central et souvent sous-estimé. La banque ne regarde pas seulement la situation au jour J, elle se projette : quel sera le reste à vivre du foyer une fois le crédit en place ? Et surtout : la capacité d’épargne mensuelle survivra-t-elle à l’opération ? Un dossier qui démontre qu’après prise en compte de la mensualité, le foyer continuera à épargner 200 ou 300 € par mois inspire confiance. Un dossier qui ressort à zéro ou en limite déclenche un signal rouge — même si techniquement le taux d’endettement reste sous les 35 %.

Une stabilité professionnelle réelle

L’ancienneté dans le poste et l’absence de période de probation sont des marqueurs forts. Plusieurs banques DOM-TOM exigent au moins 12 à 24 mois d’ancienneté dans l’employeur actuel pour un dossier étendu. Pour les indépendants et professions libérales, on regarde généralement les trois derniers exercices comptables et la régularité des revenus. Le télétravail et la mobilité professionnelle, devenus la norme depuis 2022, sont mieux accueillis qu’avant — mais la stabilité reste un critère fort.

Des garanties solides apportées au dossier

Plus l’opération est étendue, plus la banque va exiger des garanties tangibles : hypothèque ou PPD sur le bien, cautionnement bancaire validé par un organisme spécialisé, parfois nantissement d’un contrat d’assurance-vie ou d’un PEA. Pour comprendre la mécanique de ces sûretés, notre guide complet sur les garanties et hypothèques en DOM-TOM détaille les arbitrages possibles.

Une cohérence locative démontrée

Pour un investissement locatif, la banque examine la plausibilité du loyer projeté. Un loyer surestimé pour faire « tenir » le plan de financement est immédiatement repéré. À l’inverse, une étude de marché locative réaliste, sourcée et prudente, renforce la crédibilité du dossier. C’est un point sur lequel les équipes locales font la différence : nous voyons régulièrement des dossiers retoqués pour cause de loyer trop optimiste de seulement 100 € par mois.

💡 Bon à savoir : ces critères ne sont pas hiérarchisés de manière fixe. Une banque peut tolérer une faiblesse sur un critère si tous les autres sont solides. C’est l’examen global du dossier, pas un score automatique, qui décide. Et c’est précisément pour cela qu’aucun courtier ou conseiller sérieux ne peut promettre un 110 % avant d’avoir analysé un dossier.

Banques DOM-TOM et logique de risque en Guadeloupe

Toutes les banques ne raisonnent pas de la même manière en DOM-TOM. Certaines disposent d’un réseau historique sur le territoire, d’autres traitent les dossiers depuis la métropole avec des grilles de risque qui leur sont propres. Comprendre ce paysage est utile pour bien orienter sa demande dès le départ.

Crédit Agricole — implantation locale forte

Le Crédit Agricole dispose d’une présence historique en Guadeloupe via sa caisse régionale, avec des conseillers qui connaissent le tissu économique local et les particularités du marché immobilier insulaire. C’est souvent la banque qui traite le plus grand volume de dossiers DOM-TOM, ce qui lui donne un savoir-faire spécifique sur les biens situés dans des zones à risque parasismique ou cyclonique. La sensibilité à la qualité du bien et à son emplacement y est marquée.

BNP Paribas — approche métropolitaine structurée

BNP Paribas traite des dossiers DOM-TOM principalement depuis ses agences métropolitaines, avec une grille de critères standardisée. C’est une banque souvent à l’aise avec les profils de cadres métropolitains qui souhaitent investir Outre-Mer sans s’y déplacer. La standardisation est un atout pour les profils classiques bien dotés ; elle peut être un frein pour les profils atypiques ou les biens nécessitant une lecture locale fine.

BRED Banque Populaire — présence Outre-Mer affirmée

La BRED a une histoire forte en Outre-Mer, en particulier aux Antilles et à La Réunion, avec une connaissance terrain qui peut faire la différence sur des dossiers à composante locative ou patrimoniale. C’est une option fréquemment étudiée pour les investisseurs qui souhaitent un interlocuteur familier de la réalité économique des DOM-TOM.

Dans le cadre de notre guide complet des banques DOM-TOM, nous détaillons le positionnement précis de chaque établissement présent sur le territoire. Le bon réflexe n’est pas de viser systématiquement « la banque la moins chère », mais celle dont la grille de lecture épouse le mieux votre profil. Sur un dossier étendu jusqu’à 110 % sous conditions, ce choix est probablement le facteur le plus déterminant.

À partir de 3,8 %

Taux nominal observé en 2026 sur les meilleurs dossiers de crédit immobilier DOM-TOM, à conditions de marché et selon le profil emprunteur. Source : marché observé chez Mouvement Lyannaj, 2026 — indicatif.

Pourquoi le taux n’est pas le seul critère

Un taux à 3,8 % négocié dans une banque qui refuse d’inclure les frais dans le crédit est commercialement moins intéressant qu’un taux à 4,1 % obtenu dans un établissement qui valide une opération étendue dont vous avez réellement besoin. Le bon arbitrage se fait toujours sur le coût total de l’opération, l’assurance emprunteur incluse, et sur la faisabilité effective du dossier. Pour aller plus loin, notre guide complet du crédit immobilier DOM-TOM détaille cette mécanique.

Comparatif des structures de financement (90, 100, 110 %)

Plutôt qu’un tableau territoire / prix / rentabilité — toujours trompeur — voici une comparaison thématique des trois grandes structures de financement que l’on rencontre concrètement sur les dossiers Guadeloupe.

| Structure | Ce que finance la banque | Apport nécessaire | Profil habituellement attendu |

|---|---|---|---|

| 90 % du prix d’achat | 90 % du prix d’achat. Frais et 10 % à la charge de l’investisseur. | ~18 à 20 % du prix (10 % apport + frais) | Tous profils sérieux |

| 100 % du prix d’achat | Intégralité du prix d’achat. Frais à la charge de l’investisseur. | ~8 à 10 % du prix (frais uniquement) | Profils solides et bancables |

| Étendu jusqu’à 110 % | Prix d’achat + tout ou partie des frais (notaire, garantie, parfois travaux). | Aucun apport mobilisé — épargne préservée comme garantie de capacité | Profils bancables, sous conditions strictes, au cas par cas |

⚠️ Lecture importante : ce tableau présente des structures observées sur le terrain, pas des droits acquis. Aucune banque ne s’engage à un niveau de financement avant l’analyse complète d’un dossier. Le franchissement de chaque palier (90 → 100 → 110) suppose un niveau d’exigence croissant côté banque, jamais un automatisme.

Comparaison thématique : dossier classique vs dossier étendu

🏦 Dossier classique (90 % à 100 %)

- Apport personnel mobilisé (10 % + frais)

- Examen standard des critères bancables

- Délai d’instruction : 3 à 6 semaines

- Marges de négociation sur le taux

- Validation plus simple à obtenir

🏝️ Dossier étendu (jusqu’à 110 % sous conditions)

- Apport non mobilisé mais épargne disponible visible

- Examen renforcé sur tous les critères

- Délai d’instruction : 5 à 10 semaines

- Marge de négociation moindre — la banque prend plus de risque

- Validation possible uniquement avec un dossier irréprochable

Méthode : monter un dossier crédible étape par étape

Voici le protocole en quatre étapes que nous appliquons en interne pour structurer un dossier de financement Guadeloupe — et lui donner toutes ses chances, qu’il vise un 90 %, un 100 % ou, plus rarement, un financement étendu sous conditions.

Étape 1 — Audit de bancabilité avant tout

Avant de visiter le moindre bien, on cartographie le profil : revenus, ancienneté, charges, taux d’endettement, historique bancaire, capacité d’épargne. Cet audit permet de connaître le niveau de financement réellement atteignable, et d’éviter de signer un compromis dans un projet hors d’atteinte.

Étape 2 — Construction du plan de financement cible

On modélise le besoin total : prix d’achat + frais de notaire + frais de garantie + travaux éventuels. On compare avec la capacité d’emprunt brute, puis on ajuste : durée du prêt (15, 20, 25 ans), structure du remboursement, choix de la garantie (hypothèque, PPD, cautionnement). Chaque levier modifie le coût total.

Étape 3 — Préparation du dossier et choix des banques cibles

On rassemble les pièces dans l’ordre attendu (revenus, fiscal, bancaire, projet), on rédige une note de synthèse claire qui présente la stratégie patrimoniale, et on identifie les 2 à 3 banques DOM-TOM dont la grille de lecture correspond le mieux au profil. On ne sollicite jamais 10 banques en parallèle : c’est contre-productif.

Étape 4 — Négociation, comparaison et validation

On compare les offres reçues sur le coût total réel (taux + assurance + frais), pas sur le seul taux nominal. On arbitre la délégation d’assurance, on valide les garanties, on cale les conditions suspensives au compromis. La signature de l’offre de prêt clôt la phase financement, l’acte authentique en notarial finalise l’opération.

Checklist des pièces à préparer pour un dossier solide

- Pièces d’identité, justificatif de domicile récent, livret de famille

- 3 derniers bulletins de salaire (ou 3 derniers bilans pour indépendants)

- 2 derniers avis d’imposition

- 3 derniers relevés de tous les comptes bancaires (sans découvert)

- Justificatifs d’épargne (livrets, assurance-vie, PEA, PER)

- Tableau d’amortissement des crédits en cours

- Compromis ou promesse de vente signée

- Étude locative documentée si projet d’investissement

- Note de synthèse patrimoniale claire

Un dossier monté selon ce protocole augmente nettement les chances d’obtenir le niveau de financement visé — tout en mettant la banque dans les meilleures conditions pour étudier sereinement une éventuelle extension à 110 % si le profil le permet réellement.

Avantages d’un projet bien structuré et points de vigilance

Un projet immobilier en Guadeloupe correctement financé combine plusieurs atouts structurels — sans qu’il soit nécessaire d’attendre un hypothétique 110 % pour qu’il soit intéressant. À l’inverse, plusieurs points de vigilance méritent une attention particulière dans la conception du plan de financement.

Avantages

- Rendements locatifs supérieurs à la métropole sur les bons emplacements (10 % brut indicatif minimum)

- Demande locative forte et structurelle (résidents, tourisme, télétravailleurs)

- Prix d’entrée plus accessibles qu’en zones premium métropolitaines

- Cadre de vie attractif renforçant la qualité des locataires

- Accompagnement personnalisé et expertise locale sur la lecture du marché

- Foncier contraint qui soutient la valorisation des biens existants

Points de vigilance

- Taux d’endettement à surveiller — le seuil HCSF de 35 % reste structurant

- Capacité d’épargne résiduelle après projet (la banque y est très attentive)

- Charges récurrentes après acquisition : taxe foncière, copropriété, assurance, gestion

- Coût de l’assurance emprunteur sur 20-25 ans — peut peser autant que le taux

- Marché moins liquide qu’en métropole — la revente peut prendre plus de temps

- Risques naturels (cyclones, séismes) — normes spécifiques à anticiper dans le coût

- Évolution des dispositifs fiscaux — risque législatif normal à intégrer

🚨 Point de vigilance majeur : construire son projet en Guadeloupe en faisant l’hypothèse d’un financement à 110 % avant même d’avoir échangé avec une banque est probablement la première cause d’erreur que nous voyons. Un crédit étendu sous conditions n’est jamais une variable d’entrée du projet — c’est un résultat possible parmi d’autres, qui dépend du profil et du dossier final.

Questions fréquentes sur le financement immobilier en Guadeloupe

Peut-on vraiment obtenir un financement à 110 % en Guadeloupe en 2026 ?

Oui, dans certains cas seulement, et toujours sous conditions strictes. Cela suppose un profil solide, un dossier irréprochable et une capacité d’épargne maintenue après projet. Aucune banque ne s’engage avant l’analyse complète du dossier — pour un cadrage sur votre situation, contactez nos équipes.

Quelles banques financent les projets immobiliers en Guadeloupe ?

Plusieurs établissements traitent ces dossiers, notamment le Crédit Agricole, BNP Paribas et la BRED Banque Populaire. Le bon choix dépend de votre profil et du type de bien visé. Notre guide des banques DOM-TOM détaille leurs positionnements respectifs.

Quel est le taux moyen pour un crédit immobilier en Guadeloupe en 2026 ?

Sur les meilleurs dossiers, on observe des taux à partir de 3,8 % en 2026, indicatif et selon le profil emprunteur. Le coût total de l’opération inclut aussi l’assurance emprunteur et les frais — il faut comparer ces postes ensemble, pas le taux nominal seul.

Combien d’apport faut-il prévoir pour un projet en Guadeloupe ?

Cela dépend de la structure de financement visée. Sur un dossier classique, on prévoit en général 10 % d’apport plus les frais annexes (soit 18 à 20 % du prix d’achat). Sur les dossiers les plus solides, l’apport peut être réduit, mais la banque reste très attentive à la capacité d’épargne maintenue après projet.

Combien de temps dure le montage d’un dossier crédit DOM-TOM ?

Pour un dossier classique, comptez généralement 3 à 6 semaines entre le dépôt et l’offre de prêt. Pour un dossier plus complexe (financement étendu, SCI, montage spécifique), le délai peut atteindre 8 à 10 semaines. L’anticipation et la qualité du dossier de départ sont les deux principaux leviers pour gagner du temps.

Faut-il passer par un courtier ou aller directement en banque ?

Les deux approches sont possibles. Un accompagnement spécialisé DOM-TOM apporte la connaissance des banques présentes sur le territoire et de leurs grilles de lecture spécifiques, ce qui peut faire gagner du temps et améliorer les conditions. Contactez nos équipes pour une réponse adaptée à votre situation.

« Le financement immobilier Outre-Mer obéit à une logique de risque qui combine des standards bancaires classiques et des spécificités territoriales. La qualité du dossier de l’emprunteur reste le critère structurant. »

— Synthèse interne Mouvement Lyannaj, 2026

✉️ Contacter Mouvement Lyannaj

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent pas un conseil en investissement ni une promesse d’octroi de crédit. Aucune banque ne s’engage sur un niveau de financement avant l’analyse complète d’un dossier. Les performances passées ne préjugent pas des performances futures. Tout investissement immobilier comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives et de l’évolution des conditions de marché.