L’angle mort du financement DOM-TOM : l’assurance qui pèse autant que le taux

Comment la délégation d’assurance emprunteur, depuis la Loi Lemoine de 2022, change radicalement l’équation du crédit Outre-Mer pour un investisseur métropolitain.

- Pourquoi l’assurance emprunteur est un poste-clé en DOM-TOM

- Anatomie d’une assurance emprunteur : DC, PTIA, IPT, ITT

- Le cadre légal : Loi Lagarde 2010, Loi Hamon, Loi Lemoine 2022

- Particularités DOM : climat, profession, exclusions à surveiller

- Différentiel de coût indicatif entre contrat groupe et délégation

- Processus de délégation depuis la métropole en 6 étapes

- Bénéfices d’une délégation bien menée et points de vigilance

- Questions fréquentes

Quand un investisseur métropolitain négocie son crédit pour un bien en Outre-Mer, son attention se concentre presque toujours sur le taux nominal. Pourtant, sur la durée totale d’un prêt DOM-TOM de 20 à 25 ans, un autre poste de coût peut peser presque autant : l’assurance emprunteur. C’est précisément le poste sur lequel la marge de manœuvre est la plus large depuis la Loi Lemoine de 2022.

Cet article s’inscrit dans le prolongement de notre guide pour financer un bien en Guadeloupe depuis Paris, complète notre travail sur l’investissement sans apport en DOM-TOM, et s’articule avec notre analyse de la rentabilité nette versus brute en DOM-TOM. L’assurance emprunteur est un levier majeur pour transformer durablement votre fiscalité en patrimoine. Pour les opérations structurées en SCI en Guadeloupe, l’assurance des associés-emprunteurs prend une importance particulière.

L’objectif ici : vous donner la grille de lecture utilisée chez Mouvement Lyannaj pour comprendre les quatre grandes garanties (DC, PTIA, IPT, ITT), exploiter le cadre Lagarde / Hamon / Lemoine, repérer les particularités d’un dossier DOM, et orchestrer la délégation depuis la métropole sans freiner la signature.

Pourquoi l’assurance emprunteur est un poste-clé en DOM-TOM

ℹ️ Le saviez-vous ? Sur un crédit DOM-TOM de 20 à 25 ans, le coût total de l’assurance emprunteur peut représenter, selon les profils, une fraction significative du coût total du crédit. C’est souvent sur ce poste que se joue la différence entre une rentabilité nette correcte et une rentabilité nette franchement intéressante.

Longtemps, l’assurance emprunteur a été perçue comme une simple « case à cocher » : la banque proposait son contrat groupe, l’emprunteur signait. Cette époque est révolue. Depuis l’enchaînement Loi Lagarde (2010), Loi Hamon (2014) et surtout Loi Lemoine (2022), l’emprunteur dispose d’un droit clair : choisir librement son assurance à équivalence de garanties, et la résilier à tout moment. Pour un investisseur DOM-TOM, ce droit est précieux.

Les contrats groupes des banques sont conçus pour mutualiser de larges populations. Un investisseur résidant en métropole qui finance un bien Outre-Mer présente souvent un profil spécifique : revenus stables, capacité d’épargne, statut professionnel particulier (cadre, profession libérale, fonctionnaire). Ce profil peut sortir gagnant d’une délégation d’assurance ciblée, à coût équivalent ou inférieur, avec des garanties parfois plus complètes.

Le poids réel de l’assurance dans la rentabilité nette

Lorsque nous accompagnons un investisseur métropolitain pour structurer son crédit immobilier DOM-TOM, nous l’invitons à comparer ses simulations sur deux indicateurs : le TAEG et le coût total de l’assurance sur la durée du prêt. Un travail sur l’assurance peut générer une économie globale supérieure à un grappillage sur le taux nominal — et cette économie tombe directement dans la rentabilité nette. Plus le capital assuré est élevé (notamment quand la banque accepte une opération étendue jusqu’à 110 % sous conditions strictes, au cas par cas), plus l’écart de tarif entre deux contrats se traduit en milliers d’euros sur la durée.

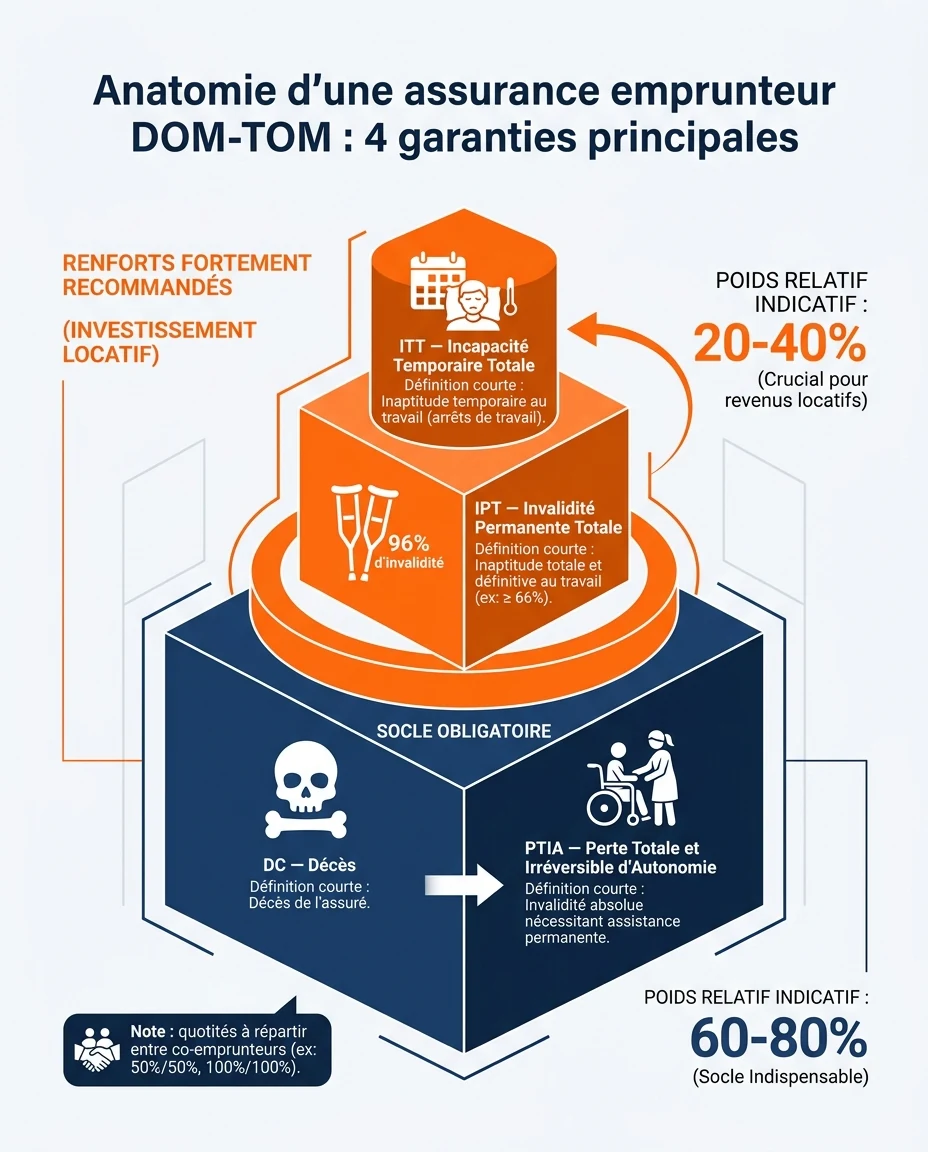

Anatomie d’une assurance emprunteur : DC, PTIA, IPT, ITT

Avant de parler tarif, il faut parler garanties. Une assurance emprunteur n’est pas un produit unique : c’est une combinaison de garanties dont la pertinence dépend du profil et du projet. Comprendre ces quatre acronymes est la condition pour comparer deux contrats sans se faire piéger.

DC — Décès

Garantie socle. En cas de décès, l’assureur rembourse le capital restant dû à hauteur de la quotité assurée (par exemple 100 % pour un emprunteur seul, ou 50/50, 70/30 pour un couple co-emprunteur). Exigée par toutes les banques. Ses exclusions varient d’un contrat à l’autre — d’où l’importance d’un examen attentif des conditions générales.

PTIA — Perte Totale et Irréversible d’Autonomie

Couplée à la garantie décès, la PTIA prend en charge le remboursement du capital restant dû lorsque l’assuré se trouve dans l’incapacité totale et définitive d’exercer une activité rémunérée et nécessite l’assistance d’une tierce personne pour les actes ordinaires de la vie. DC + PTIA forment le « socle obligatoire » exigé systématiquement par les banques.

IPT — Invalidité Permanente Totale

L’IPT s’active lorsqu’un taux d’invalidité (souvent fixé à 66 %) est reconnu, rendant l’exercice d’une activité rémunérée durablement compromis. Selon les contrats, la prise en charge consiste en un remboursement total ou partiel des échéances, voire du capital restant dû. Fortement recommandée en investissement locatif.

ITT — Incapacité Temporaire Totale

L’ITT couvre l’incapacité temporaire d’exercer son activité professionnelle (au-delà d’une franchise de 60, 90 ou 180 jours selon les contrats). L’assureur prend en charge tout ou partie des mensualités. Cruciale pour les indépendants, professions libérales et chefs d’entreprise, qui ne bénéficient pas du même filet social qu’un salarié.

💡 Bon à savoir : certains contrats ajoutent une garantie IPP (Invalidité Permanente Partielle) qui s’active à partir d’un taux d’invalidité plus faible (généralement 33 %). Pour un investisseur DOM-TOM dont le projet patrimonial s’inscrit sur 20-25 ans, cette garantie complémentaire peut avoir un vrai sens — à arbitrer selon le profil et le coût additionnel.

La notion de quotité assurée

Pour un emprunteur seul, la quotité est de 100 %. Pour un couple, elle peut être 50/50, 70/30, 100/100. Une somme de 100/100 couvre intégralement le crédit en cas de décès de l’un ou l’autre — au prix d’une cotisation plus élevée. Le bon arbitrage dépend des revenus respectifs, de l’âge et de la stratégie patrimoniale du foyer. À ne pas sous-traiter à la banque qui propose mécaniquement 50/50.

Le cadre légal : Loi Lagarde 2010, Loi Hamon, Loi Lemoine 2022

Comprendre le cadre légal de l’assurance emprunteur, c’est comprendre pourquoi l’investisseur a aujourd’hui un pouvoir de négociation qui n’existait pas il y a quinze ans. Trois lois ont structuré ce mouvement de libéralisation, et la dernière — la Loi Lemoine de 2022 — a véritablement changé la donne.

Loi Lagarde — 2010

La loi n° 2010-737 du 1er juillet 2010, dite Loi Lagarde, pose le principe fondamental : la banque ne peut pas imposer son contrat groupe. À condition que le contrat délégué présente un niveau de garanties équivalent, la banque doit l’accepter. C’est la naissance juridique de la délégation d’assurance. La banque ne peut refuser que pour un motif tangible lié à l’équivalence des garanties.

Loi Hamon — 2014

La loi n° 2014-344 du 17 mars 2014, dite Loi Hamon, étend le droit de substitution : pendant les douze premiers mois suivant la signature de l’offre de prêt, l’emprunteur peut résilier son contrat et le remplacer par un autre, à équivalence de garanties. Une avancée majeure pour ceux qui n’avaient pas eu le temps d’optimiser au moment de la signature.

Loi Lemoine — 2022

La loi n° 2022-270 du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur, dite Loi Lemoine, est la véritable révolution. Elle pose trois principes structurants :

- Résiliation à tout moment et sans frais : l’emprunteur peut changer d’assurance quand il le souhaite, sans attendre la date anniversaire, sans frais ni pénalités, à équivalence de garanties.

- Suppression du questionnaire médical sous certaines conditions (pour les prêts dont la part assurée par personne ne dépasse pas un plafond légal et dont l’échéance intervient avant les 60 ans de l’emprunteur — conditions à vérifier au moment de la souscription, conformément aux textes en vigueur).

- Renforcement du droit à l’oubli pour les anciens malades du cancer ou de l’hépatite C, avec un délai désormais réduit.

✓ Conséquence pratique pour l’investisseur DOM-TOM : vous pouvez tout à fait signer votre crédit avec le contrat groupe de la banque pour ne pas freiner le calendrier, puis basculer vers un contrat délégué quelques semaines après la signature. La Loi Lemoine de 2022 vous en donne le droit, à tout moment et sans frais, à équivalence de garanties.

Cette disposition est particulièrement utile en Outre-Mer : l’investisseur peut prioriser la rapidité de signature chez le notaire antillais, en acceptant temporairement le contrat groupe, puis travailler la délégation à tête reposée. La négociation d’assurance ne devient ainsi pas un facteur de blocage du calendrier.

Particularités DOM : climat, profession, exclusions à surveiller

Sur le papier, l’assurance emprunteur DOM-TOM obéit aux mêmes règles qu’en métropole. Dans la pratique, certaines spécificités méritent une attention renforcée — pour éviter qu’un sinistre soit refusé au moment où il faudrait être couvert.

Exposition climatique et séjours réguliers en zone tropicale

Un investisseur qui se rend plusieurs fois par an en Outre-Mer doit vérifier que son contrat ne comporte pas de clause restrictive sur les séjours en zone tropicale. Certains contrats groupes anciens prévoient des exclusions liées au risque infectieux tropical. Rares dans les contrats récents, ces clauses subsistent dans d’anciens dispositifs. De même, les contrats les plus protecteurs explicitent leur position sur les activités fréquentes en Outre-Mer (plongée, randonnée volcanique, sports nautiques) — vérifier que vos loisirs ne créent pas de zones grises dans la couverture.

Le risque cyclonique et l’assurance emprunteur

Ne pas confondre assurance emprunteur (qui couvre la personne) et assurance multirisque habitation / propriétaire non occupant (qui couvre le bien). Le risque cyclonique relève de la seconde. Un sinistre cyclonique majeur peut néanmoins affecter indirectement la situation de l’emprunteur — d’où l’intérêt d’une assurance emprunteur solide en parallèle d’une couverture du bien adaptée.

Les profils professionnels exposés

Certaines professions méritent une attention particulière :

- Professions libérales et indépendants : la garantie ITT doit être analysée précisément (calcul, franchise, plafond, exclusions).

- Cadres en mobilité : vérifier la couverture en cas de séjour à l’étranger ou en Outre-Mer.

- Fonctionnaires et régimes spéciaux : certains régimes prévoient déjà une protection — éviter les doublons coûteux.

- Pratiquants de sports à risque : exclusions à examiner au cas par cas.

Le questionnaire médical : ce que change la Loi Lemoine

La Loi Lemoine de 2022 a supprimé le questionnaire médical pour les prêts dont la part assurée par personne ne dépasse pas un plafond légal et dont l’échéance intervient avant les 60 ans de l’emprunteur. Pour les autres profils, le questionnaire reste central. Avec la délégation, plusieurs assureurs sont parfois plus adaptés que le contrat groupe sur des situations spécifiques.

⚠️ Vigilance : remplir un questionnaire médical avec exactitude est une obligation légale. Toute omission peut entraîner la nullité du contrat ou le refus de prise en charge en cas de sinistre. Transparence d’abord, négociation ensuite.

Différentiel de coût indicatif entre contrat groupe et délégation

Donner un chiffre précis serait trompeur : tout dépend du profil (âge, santé, profession), du capital emprunté, de la durée et des garanties. Les ordres de grandeur observés sur le marché restent néanmoins suffisamment significatifs pour être analysés au cas par cas.

Significatif

Selon les profils, l’écart de coût total entre un contrat groupe et un contrat délégué bien négocié peut représenter une part non négligeable du coût total du crédit DOM-TOM. Chaque cas doit faire l’objet d’une simulation chiffrée individualisée — aucune généralisation n’est pertinente.

Les facteurs qui creusent ou resserrent l’écart

Plusieurs paramètres expliquent pourquoi un contrat délégué peut être plus compétitif : l’âge à la souscription (plus jeune = écart plus marqué), l’état de santé, la profession (les profils à faible risque sortent gagnants), le statut tabagique et le capital emprunté (plus il est élevé, plus l’optimisation produit un effet en valeur absolue significatif).

À l’inverse, certains profils peuvent peu bénéficier d’une délégation : emprunteur senior, antécédents médicaux importants (le contrat groupe mutualisé est alors plus accueillant), profession à risque non standard, capital modeste où les frais fixes absorbent l’avantage.

La méthode pour comparer deux contrats

La comparaison rigoureuse se fait sur trois critères croisés : le coût total sur la durée du prêt (et non la mensualité), l’équivalence stricte des garanties selon la grille standardisée de la banque (la FSI est l’outil clé), et les exclusions, franchises et conditions particulières (un contrat avec franchise ITT 180 jours n’est pas équivalent à un contrat à 60 jours).

Pour un investisseur DOM-TOM, comparer ces éléments en parallèle d’un dossier de crédit en cours peut vite devenir chronophage. C’est l’un des sujets sur lesquels un accompagnement structuré, en lien avec le crédit immobilier DOM-TOM, fait gagner du temps et de l’argent.

Processus de délégation depuis la métropole en 6 étapes

Voici la méthode pour orchestrer une délégation sans freiner la signature du crédit DOM-TOM. L’ordre des étapes fait la différence entre un dossier fluide et un dossier qui s’enlise.

Étape 1 — Récupérer la fiche standardisée d’information (FSI)

Dès la phase de négociation du crédit, demandez à la banque sa FSI. Ce document détaille précisément les garanties exigées pour reconnaître l’équivalence avec un contrat externe. C’est la pierre angulaire de toute comparaison sérieuse.

Étape 2 — Solliciter plusieurs devis en délégation

Sur la base de la FSI, sollicitez plusieurs devis auprès d’assureurs alternatifs. Demandez une couverture au moins équivalente aux exigences de la banque, en particulier sur les garanties IPT/ITT, les franchises et les exclusions. Comparez sur le coût total, pas sur la mensualité.

Étape 3 — Présenter le contrat délégué à la banque pour équivalence

Une fois le contrat délégué identifié, la banque dispose d’un délai légal pour répondre à votre demande d’équivalence. Elle ne peut refuser que pour un motif documenté lié à l’équivalence des garanties — pas pour une raison commerciale.

Étape 4 — Intégrer ou opter pour le post-signature

Deux scénarios : soit l’équivalence est validée avant l’offre de prêt, et le contrat délégué est intégré directement. Soit, pour ne pas freiner le calendrier DOM-TOM, vous signez avec le contrat groupe puis basculez après signature grâce à la Loi Lemoine 2022.

Étape 5 — Confirmer la résiliation (si bascule post-signature)

Adressez à la banque la lettre de résiliation du contrat groupe accompagnée de la souscription du contrat délégué. La banque doit traiter la demande dans les délais légaux et confirmer la prise d’effet, sans frais ni pénalités.

Étape 6 — Suivre annuellement et arbitrer en cours de prêt

Sous le régime Loi Lemoine, rien ne vous empêche dans 3, 5 ou 8 ans de réétudier votre contrat si votre situation a évolué (non-fumeur consolidé, évolution professionnelle favorable). L’optimisation n’est pas un geste unique : c’est un suivi patrimonial.

Checklist délégation d’assurance DOM-TOM depuis la métropole

- FSI de la banque récupérée et lue intégralement

- Au moins trois devis en délégation comparés sur coût total + garanties

- Vérification absence de clause restrictive sur séjours en zone tropicale

- Quotité co-emprunteurs arbitrée selon revenus respectifs (et non par défaut 50/50)

- Garanties IPT/ITT calibrées selon le statut professionnel

- Calendrier de signature DOM-TOM préservé (option Loi Lemoine post-signature si besoin)

- Suivi annuel inscrit dans la stratégie patrimoniale

Bénéfices d’une délégation bien menée et points de vigilance

Bénéfices d’une délégation bien menée

- Économie potentielle significative sur le coût total du crédit

- Garanties parfois plus complètes (IPP, indemnisation forfaitaire ITT)

- Tarification individualisée plus juste pour les profils favorables

- Souplesse de résiliation à tout moment depuis la Loi Lemoine 2022

- Levier direct sur la rentabilité nette de l’opération

Points de vigilance

- Comparaison rigoureuse sur l’équivalence des garanties

- Conditions générales et exclusions à examiner attentivement

- Profils spécifiques (santé, âge, profession à risque) au cas par cas

- Risque de fausse économie si les garanties sont en réalité moindres

- Ne pas dissimuler d’information dans le questionnaire médical (nullité)

🚨 Le piège classique : choisir un contrat délégué uniquement sur le critère du tarif mensuel le plus bas, sans avoir lu la FSI ni comparé les exclusions. Une assurance moins chère mais qui exclut votre profession, vos pratiques sportives ou vos séjours réguliers en Outre-Mer n’est pas une économie — c’est un risque mal couvert. La règle d’or : équivalence des garanties d’abord, comparaison des prix ensuite.

L’effet cumulé sur la rentabilité nette

Une assurance optimisée se conjugue avec d’autres leviers : structuration en SCI, régime fiscal locatif, qualité du montage de crédit, rigueur de la gestion à distance. Pris isolément, chaque levier paraît marginal. Cumulés, ils transforment la trajectoire patrimoniale — c’est l’approche « transformer sa fiscalité en patrimoine ».

Questions fréquentes sur l’assurance emprunteur DOM-TOM

Puis-je vraiment changer d’assurance emprunteur à tout moment depuis la Loi Lemoine ?

Oui. La Loi Lemoine du 28 février 2022 vous permet de résilier votre contrat à tout moment, sans frais ni pénalités, à condition que le contrat de remplacement présente une équivalence de garanties validée par la banque.

La banque peut-elle refuser un contrat d’assurance délégué pour un crédit DOM-TOM ?

Elle ne peut refuser que pour un motif documenté lié à l’équivalence des garanties, pas pour une raison commerciale. Le cadre Lagarde-Hamon-Lemoine est très clair sur ce point depuis 2010.

Mes séjours réguliers en Outre-Mer posent-ils problème ?

En général non, les contrats récents couvrent les séjours en Outre-Mer sans restriction. Vérifiez néanmoins les conditions générales pour des séjours de plusieurs mois consécutifs.

Quand vaut-il mieux basculer vers un contrat délégué : avant ou après la signature du prêt ?

Si la délégation est prête à temps, intégrez-la directement à l’offre de prêt. Sinon, signez avec le contrat groupe pour ne pas freiner le calendrier, puis basculez après signature grâce à la Loi Lemoine.

L’assurance emprunteur couvre-t-elle le risque cyclonique sur le bien ?

Non. L’assurance emprunteur couvre la personne (décès, invalidité, incapacité). Le risque cyclonique relève de l’assurance multirisque habitation ou propriétaire non occupant, qui est un contrat distinct à souscrire.

Quelle quotité choisir entre co-emprunteurs pour un investissement DOM-TOM en couple ?

Le bon arbitrage dépend des revenus respectifs, de l’âge et de la stratégie patrimoniale globale. Un échange dédié avec un conseiller est préférable plutôt que d’accepter par défaut le 50/50 souvent proposé par la banque.

« L’assurance emprunteur est devenue, depuis la Loi Lemoine de 2022, un véritable levier de pilotage patrimonial — à condition de le traiter comme tel et non comme une formalité administrative. »

— Synthèse interne Mouvement Lyannaj, 2026

🎯 Booster ma rentabilité immobilière

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent pas un conseil en investissement ni un conseil en assurance personnalisé. Tout investissement immobilier comporte des risques, notamment de perte en capital. Les garanties et exclusions des contrats varient — seules les conditions générales font foi. Nous recommandons de consulter un conseiller fiscal, patrimonial ou en assurance qualifié avant toute décision. Sources : Loi Lagarde n° 2010-737 du 1er juillet 2010, Loi Hamon n° 2014-344 du 17 mars 2014, Loi Lemoine n° 2022-270 du 28 février 2022. Données à jour en 2026 — sous réserve de modifications législatives.