Crédit d’impôt Pinel : la démonstration chiffrée d’un appauvrissement structurel

Pourquoi un avantage fiscal présenté comme « gratuit » peut devenir un coût net sur 10-12 ans : analyse logique, chiffrage illustratif et alternatives à jour pour 2026.

- Cadre 2026 : Pinel Outre-Mer clos depuis le 1er janvier 2025

- L’illusion comptable du « crédit d’impôt qui rapporte »

- Démonstration logique : les 4 fuites qui appauvrissent

- Chiffrage illustratif sur 12 ans (sous conditions)

- Le piège de la sortie : pourquoi l’année 9 ou 12 coûte cher

- Les leviers en vigueur en 2026 (Girardin IS, CIOP, structuration)

- Méthode pour auditer un Pinel en cours et redéployer proprement

- Questions fréquentes

Pendant plus d’une décennie, le Pinel — et son volet Outre-Mer — a été présenté comme un dispositif « presque gratuit » : un avantage fiscal qui, additionné aux loyers, semblait permettre d’acquérir un bien neuf à moindre coût. Cette présentation est arithmétiquement incomplète. Lorsqu’on remet à plat ce que coûte réellement un Pinel sur 10 à 12 ans — loyer plafonné inférieur au marché, fiscalité IR sur les revenus locatifs, opportunité perdue, sortie contrainte, charges spécifiques — le « crédit d’impôt » apparaît souvent comme le seul élément positif d’une équation par ailleurs négative. Cet article propose une démonstration chiffrée illustrative, dans la continuité de notre analyse des plafonds de loyer Pinel et de notre mise au point sur la fin du Pinel DOM-TOM.

Le ton est volontairement informatif et de mise en garde. Pour structurer un investissement DOM-TOM aujourd’hui, mieux vaut s’appuyer sur une SCI bien construite en Guadeloupe et sur une lecture saine de la rentabilité nette vs brute que de raisonner « réduction d’impôt brute ». L’objectif assumé : transformer votre fiscalité en patrimoine, et non vous voir remettre chaque année un chèque fiscal qui finance silencieusement votre propre appauvrissement.

⚠️ Rappel essentiel : le Pinel Outre-Mer est clos pour tout achat réalisé après le 1er janvier 2025. Cet article est rétrospectif et pédagogique : il sert à décoder les pièges qu’un dispositif à crédit d’impôt peut contenir, et à orienter les investisseurs en cours de Pinel ou hésitant encore. Il ne propose en aucun cas le Pinel comme solution actuelle. Référence réglementaire : guide dédié à la loi Pinel Outre-Mer.

Cadre 2026 : Pinel Outre-Mer clos depuis le 1er janvier 2025

ℹ️ À retenir : en 2026, aucun nouvel achat ne peut bénéficier du Pinel Outre-Mer. Le dispositif est clos depuis le 1er janvier 2025. Seuls les engagements antérieurs continuent à courir jusqu’au terme. Tout discours commercial qui propose aujourd’hui un Pinel sur un nouvel achat doit déclencher une vérification immédiate auprès d’un conseiller indépendant.

Ce point est central pour comprendre l’esprit de cet article : nous analysons le Pinel comme un cas d’école, non comme une option. Beaucoup d’investisseurs, en 2026, sont encore en plein milieu d’une période d’engagement Pinel : ils encaissent un crédit d’impôt annuel sans mesurer encore le coût total sur la durée complète. L’objet de cette démonstration est de leur donner la grille de lecture qui manque dans les simulations commerciales d’origine. Pour les nouveaux investisseurs DOM-TOM, voir notre analyse de la fermeture du Pinel DOM-TOM et notre page dédiée au CIOP 2025.

Pourquoi parler d’« appauvrissement » plutôt que de « rentabilité faible »

Une opération à rentabilité faible reste neutre patrimonialement. Une opération appauvrissante, en revanche, génère une perte nette cumulée sur la durée, une fois tous les flux honnêtement intégrés. C’est ce qui peut se produire quand un crédit d’impôt n’absorbe pas l’ensemble des coûts qu’il déclenche : loyer plafonné, fiscalité IR sur les revenus locatifs, charges spécifiques, sortie contrainte, opportunité perdue. Le solde net, à 12 ans, peut être négatif — alors même que les rapports de simulation présentaient un avantage fiscal positif chaque année.

L’illusion comptable du « crédit d’impôt qui rapporte »

Le marketing fiscal d’un dispositif comme le Pinel s’appuie sur un raccourci puissant : présenter le crédit (ou la réduction) d’impôt comme un revenu net qui s’ajoute au loyer. C’est arithmétiquement faux, et c’est précisément ce raccourci qui produit l’illusion. Voyons pourquoi.

Le raccourci classique : « loyer + crédit d’impôt = revenu »

Dans une simulation Pinel commerciale, on additionne le loyer mensuel plafonné, l’avantage fiscal rapporté en mensuel, et on en déduit la mensualité de crédit. Si le solde est légèrement positif, le bien est présenté comme « financé presque seul ». Le problème : cette présentation oublie systématiquement trois lignes — la fiscalité IR sur les revenus locatifs eux-mêmes, le coût d’opportunité du capital initial mobilisé (apport, frais de notaire, garanties), et le différentiel structurel entre loyer plafonné et loyer libre.

Pourquoi la véritable comparaison n’est jamais faite

Pour mesurer si un Pinel « rapporte », il faudrait le comparer à ce qui aurait été possible avec le même capital mobilisé sur 12 ans : ancien locatif libre rentable, structuration LMNP, dispositif d’actualité comme le Girardin IS ou le CIOP 2025, voire un placement financier simple. Cette comparaison contre-factuelle ne figure pratiquement jamais dans les documents commerciaux d’origine. Or, sans elle, le crédit d’impôt apparaît mécaniquement positif — alors que le seul vrai test, c’est le solde net relatif à une alternative équivalente.

💡 Le vrai sujet : un crédit d’impôt n’est jamais « gratuit ». Il est conditionné à un engagement (durée, loyer plafonné, plafond de ressources locataire, type de bien). Chacune de ces conditions a un coût, qu’il faut intégrer en face de l’avantage fiscal. La question n’est pas « combien je gagne en impôt », mais « quel solde net me reste-t-il à 12 ans, comparé à mes alternatives ».

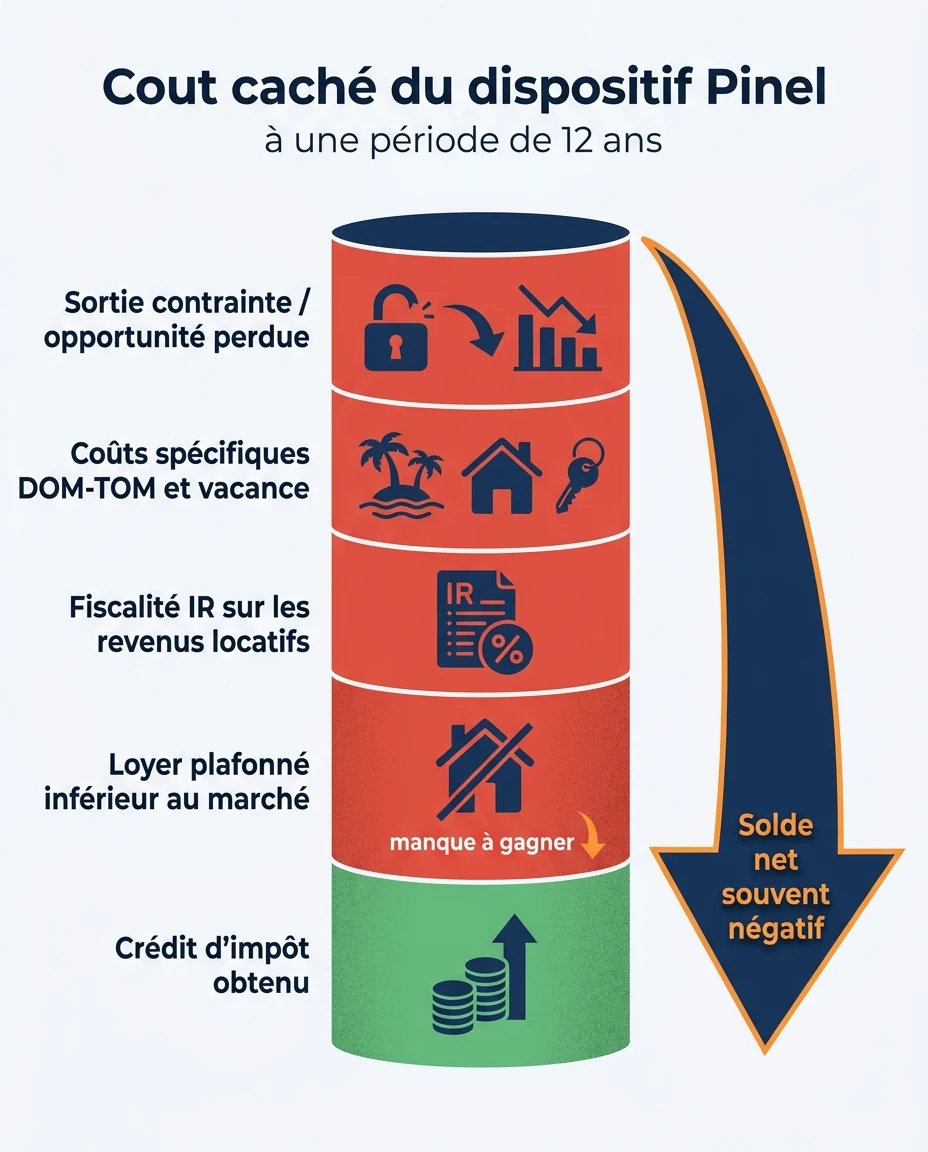

Démonstration logique : les 4 fuites qui appauvrissent l’investisseur

Lorsqu’on décompose la chaîne complète d’un Pinel sur 9 ou 12 ans, quatre fuites principales viennent grever le solde net. Aucune n’est anecdotique. Cumulées, elles peuvent dépasser le crédit d’impôt total — et c’est précisément ce mécanisme qui produit l’appauvrissement long terme.

Fuite 1 — Le loyer plafonné inférieur au marché libre

Le Pinel imposait un loyer plafonné par zone. Sur les marchés DOM-TOM tendus, le loyer libre pouvait être structurellement supérieur à ce plafond. Sur 9 ou 12 ans, l’écart cumulé (loyer libre − loyer Pinel) × 12 mois × durée représente un manque à gagner direct, qui ne figure dans aucune simulation commerciale. Voir notre analyse des plafonds de loyer Pinel.

Fuite 2 — La fiscalité IR sur les revenus locatifs

Les loyers Pinel, perçus en location nue, sont imposés au régime des revenus fonciers (IR + prélèvements sociaux 17,2 %). Un foyer fortement imposé voit une part importante de son loyer plafonné repartir en impôt. Le crédit d’impôt Pinel est, paradoxalement, partiellement repris par cette fiscalité IR sur les revenus qu’il déclenche — mécanisme rarement explicité à la signature.

Fuite 3 — Les coûts spécifiques DOM-TOM et la vacance

Le bien Pinel Outre-Mer n’échappe pas aux contraintes ultramarines : normes parasismiques et cycloniques, gestion à distance, charges de copropriété élevées, taxe foncière, assurances spécifiques. S’ajoute la vacance liée au plafond de ressources locataire. Ces coûts sont rarement intégrés à leur juste niveau dans les simulations d’origine. Voir notre guide rentabilité nette vs brute en DOM-TOM.

Fuite 4 — L’opportunité perdue (le coût caché du capital mobilisé)

Mobiliser un apport, des frais de notaire et une capacité d’endettement sur un Pinel pendant 9 à 12 ans, c’est renoncer à toutes les autres allocations possibles du même capital : ancien locatif libre rentable, dispositif en vigueur (Girardin IS, CIOP 2025), placement financier, structuration patrimoniale. Le coût d’opportunité correspond à la performance de la meilleure alternative non choisie. Plus la période d’engagement est longue, plus il grandit.

🚨 Mise en garde : ces quatre fuites ne sont pas hypothétiques. Elles existent par construction dans le mécanisme Pinel. La seule question est leur intensité dans votre dossier précis. Aucune ne figure dans une simulation commerciale standard — d’où l’importance d’un audit indépendant avant toute décision de pilotage sur un Pinel en cours.

Chiffrage illustratif sur 12 ans (à titre conditionnel)

Pour matérialiser la mécanique, voici un chiffrage strictement illustratif et conditionnel, sans attribution à un cas réel. Tous les ordres de grandeur dépendent du profil fiscal, de la zone, du bien et du financement. Aucun chiffre ne doit être repris tel quel pour une décision personnelle ; il sert uniquement à illustrer la logique.

Hypothèses qualitatives de l’illustration

- Bien neuf DOM-TOM, engagement 12 ans, location nue à un locataire éligible Pinel, investisseur à TMI élevée.

- Loyer Pinel structurellement inférieur au loyer libre, écart variable selon les zones.

- Fiscalité IR sur les revenus fonciers + prélèvements sociaux à 17,2 %.

- Charges DOM-TOM (taxe foncière, copropriété, assurances spécifiques, gestion à distance) non négligeables.

- Capital mobilisé (apport, frais de notaire, garanties) ayant un coût d’opportunité au moins équivalent à un placement prudent.

Lecture qualitative des cinq strates sur 12 ans (intensité illustrative)

Lecture qualitative : sur de nombreux profils, la somme des quatre fuites peut atteindre, voire dépasser, le crédit d’impôt total cumulé sur la durée d’engagement. Quand c’est le cas, le solde net du dispositif est négatif, à plus-value latente constante. C’est cela, à titre illustratif, l’« appauvrissement long terme » : un grignotage diffus sur 12 ans, masqué par la visibilité du seul crédit d’impôt. Pour mesurer ces ordres de grandeur sur votre cas, le simulateur Mouvement Lyannaj peut servir de point de départ.

⚠️ Important : aucun chiffre n’est attribué à une personne réelle ni présenté comme une promesse. Toutes les valeurs sont conditionnelles et illustratives. La direction du raisonnement (cumul des fuites pouvant dépasser le crédit d’impôt) est structurelle. L’intensité précise exige un audit personnalisé.

12 ans

Durée maximale d’engagement Pinel Outre-Mer. Plus l’engagement est long, plus le cumul des fuites (loyer plafonné, fiscalité IR, charges, opportunité perdue) grandit — pendant que le crédit d’impôt, lui, est plafonné.

Le piège de la sortie : pourquoi l’année 9 ou 12 coûte cher

L’appauvrissement Pinel ne s’arrête pas au dernier loyer encaissé sous engagement. La sortie elle-même produit ses propres coûts, souvent sous-estimés à la signature. C’est sans doute la dimension la plus mal documentée du dispositif.

Sortie 1 — La revente simultanée d’une cohorte entière de programmes

Les programmes Pinel ont été signés par cohortes : beaucoup d’investisseurs entrent la même année dans le même programme et donc sortent la même année. À la fin de l’engagement, plusieurs lots du même immeuble peuvent être remis sur le marché simultanément, ce qui pèse mécaniquement sur le prix de revente. Cet effet « cohorte » peut faire la différence entre une plus-value attendue et une plus-value réalisée plus modeste.

Sortie 2 — La fiscalité de la plus-value immobilière

La plus-value de cession relève du régime des plus-values immobilières des particuliers, avec abattements progressifs pour durée de détention. Sur 12 ans, l’abattement pour IR est partiel et celui pour prélèvements sociaux encore plus modeste. Cette fiscalité de sortie vient amputer la valeur réelle d’une plus-value théorique.

Sortie 3 — La bascule vers une location libre tardive

Beaucoup d’investisseurs envisagent, à la sortie de l’engagement, de basculer le bien en location libre pour capter un loyer de marché. C’est techniquement possible, mais l’analyse doit prendre en compte la perte de fraîcheur du bien (12 ans de location avec rotation), les travaux éventuels avant remise en location libre, et la fiscalité associée. La bascule en LMNP au terme est une option à étudier, pas automatique.

Sortie 4 — La rupture anticipée et la reprise du crédit d’impôt

Sortir d’un Pinel avant le terme (sauf cas légalement prévus) déclenche la reprise des avantages fiscaux acquis. C’est un mécanisme dissuasif puissant qui transforme l’engagement en quasi-irréversibilité. Un investisseur qui constate une dégradation en année 5 ou 6 ne peut pas « couper sa perte » sans payer un coût fiscal majeur. Il est captif de la durée d’engagement.

ℹ️ À retenir : la sortie d’un Pinel doit être préparée au moins 2 ans avant le terme. Trois scénarios en parallèle : conservation et bascule LMNP, revente programmée, refinancement.

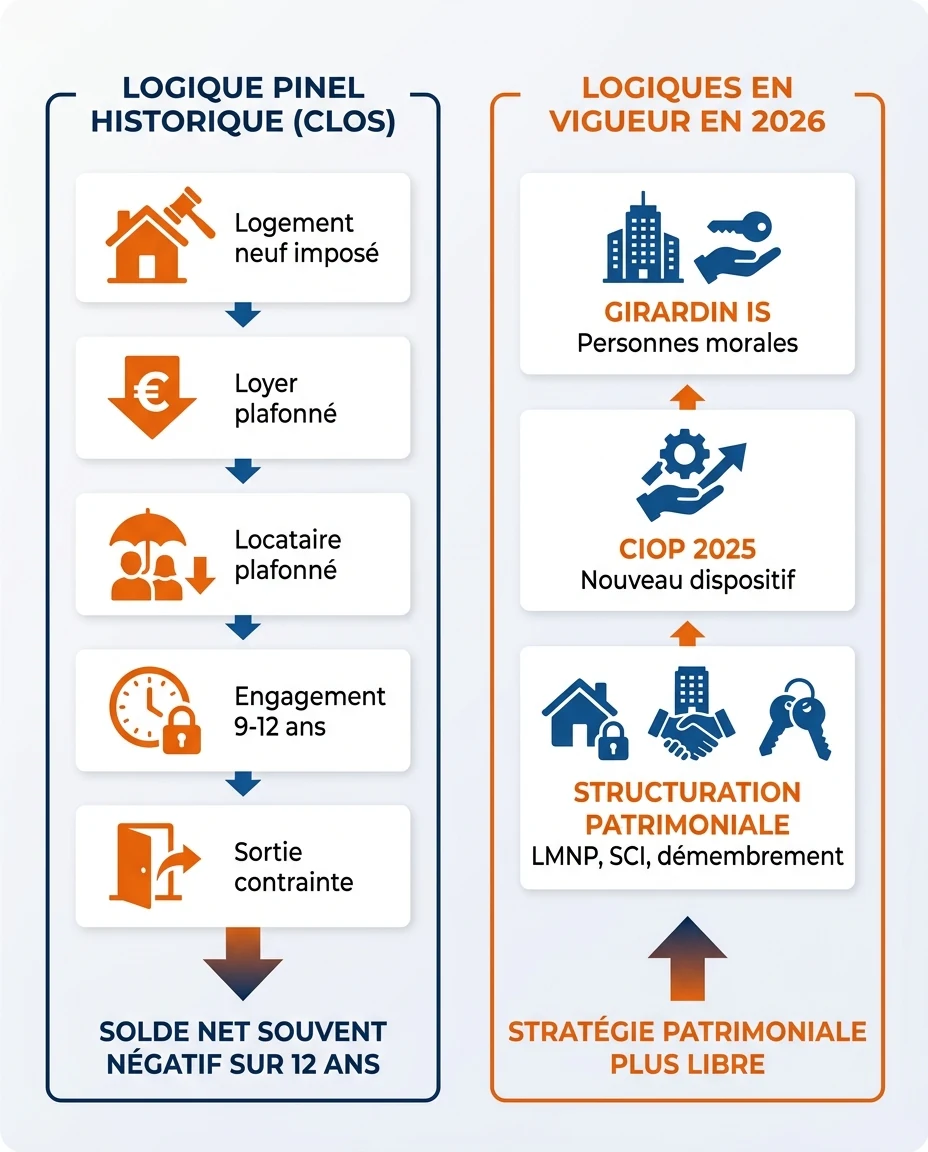

Les leviers en vigueur en 2026 : Girardin IS, CIOP 2025, structuration patrimoniale

Une fois la mécanique d’appauvrissement Pinel posée, l’enjeu pour 2026 est clair : ne pas reproduire la même architecture (crédit d’impôt visible + plafonds invisibles + engagement long). Les dispositifs en vigueur fonctionnent autrement, et c’est précisément ce qui les rend pertinents pour des investisseurs qui veulent transformer leur fiscalité en patrimoine sans tomber dans le piège du crédit d’impôt « gratuit ».

Girardin IS — réduction immédiate, réservée aux personnes morales

Le Girardin IS permet à une société soumise à l’IS d’obtenir une réduction d’impôt immédiate sur des investissements ultramarins, sans engagement locatif personnel à 9 ou 12 ans. Pas de plafond de loyer pesant sur le locataire, pas de durée d’engagement de l’investisseur particulier. Cela change profondément le profil du solde net à long terme — à condition d’être une personne morale soumise à l’IS.

CIOP 2025 — le dispositif d’actualité à étudier en priorité

Le CIOP 2025 est le dispositif récent qui structure l’essentiel de la défiscalisation DOM-TOM en 2026. Sa mécanique précise nécessite un cadrage personnalisé. Ce qui change par rapport au Pinel : l’architecture n’est pas adossée à un loyer plafonné qui décroche du marché libre, ce qui évite plusieurs des fuites identifiées plus haut.

Structuration patrimoniale — l’angle stable au-delà des dispositifs

Au-delà des dispositifs spécifiques, la structuration patrimoniale (SCI en Guadeloupe, LMNP, démembrement, articulation transmission) reste le levier le plus stable dans le temps. Elle ne dépend pas d’un dispositif fiscal en particulier ; elle survit aux changements législatifs. Pour un investisseur qui sort d’un Pinel et veut redéployer son capital, c’est l’angle à poser en premier.

📕 Logique Pinel (clos)

- Crédit d’impôt visible et certain chaque année

- Loyer plafonné inférieur au marché libre

- Plafond de ressources locataire qui restreint le bassin

- Engagement 6 / 9 / 12 ans largement irréversible

- Sortie cohorte qui pèse sur le prix de revente

- Solde net souvent négatif à 12 ans (illustratif)

📗 Logiques en vigueur 2026

- Girardin IS pour personnes morales soumises à l’IS

- CIOP 2025 récent à étudier en priorité

- Structuration patrimoniale stable et flexible

- Pas de plafond de loyer mensuel imposé

- Choix immobilier libéré (neuf ou ancien)

- Compatibilité avec une logique long terme cohérente

Pourquoi les leviers actuels évitent l’appauvrissement long

- Pas de loyer plafonné qui décroche du marché local

- Pas de plafond de ressources locataire qui produit de la vacance

- Possibilité de capter la demande premium ou saisonnière

- Choix de typologie élargi (ancien, neuf, mixte)

- Compatibilité avec une structuration patrimoniale long terme

- Sortie pilotée plutôt que sortie cohorte forcée

Points de vigilance des dispositifs actuels

- Chaque dispositif a ses propres conditions d’éligibilité

- Le Girardin IS exige une personne morale soumise à l’IS

- Le CIOP 2025 a son propre cadre technique à maîtriser

- La structuration LMNP / SCI demande un suivi comptable rigoureux

- Risque législatif normal — toujours vérifier l’état du droit

- Aucun dispositif n’est universellement adapté ; cadrage indispensable

Méthode pour auditer un Pinel en cours et redéployer proprement

Voici le protocole en 5 étapes que nous appliquons pour auditer un dossier Pinel en cours et préparer un redéploiement cohérent — sans rupture brutale ni reprise fiscale, et sans reproduire les pièges identifiés.

Étape 1 — Reconstituer le solde net réel à date

Sur les années écoulées : crédit d’impôt perçu, loyer net après vacance et charges, fiscalité IR payée sur les revenus fonciers, valorisation latente. C’est la photo honnête à partir de laquelle toute décision se prend.

Étape 2 — Projeter le solde net jusqu’au terme

Sur les années restantes : projection des loyers plafonnés, charges, fiscalité, sortie estimée. Au moins trois scénarios (continuité, ralentissement, accélération) pour absorber l’incertitude.

Étape 3 — Cartographier la fiscalité actuelle et la capacité de redéploiement

TMI, type de revenus, structure existante (personne physique ou morale), capacité d’emprunt résiduelle. Cette cartographie détermine l’éligibilité au Girardin IS, au CIOP 2025, ou à une structuration LMNP / SCI.

Étape 4 — Choisir le scénario de fin de Pinel

Trois options : conservation et bascule LMNP au terme, revente programmée, refinancement et restructuration. Aucune ne doit s’improviser dans les six derniers mois d’engagement.

Étape 5 — Déployer en parallèle un nouveau dispositif

Sans attendre la fin du Pinel, on peut déployer un Girardin IS, un CIOP 2025, ou une structuration patrimoniale. Le bon timing est dicté par le millésime fiscal.

Checklist audit Pinel + redéploiement

- Solde net réel à date reconstitué (crédit d’impôt − fuites)

- Projection 3 scénarios jusqu’au terme de l’engagement

- Cartographie fiscale actuelle (TMI, structure, capacité)

- Scénario de fin de Pinel formalisé par écrit

- Étude d’éligibilité Girardin IS / CIOP 2025 réalisée

- Articulation avec la structuration patrimoniale validée

- Conseiller fiscal ou patrimonial qualifié associé à chaque étape

Questions fréquentes sur le coût long terme du Pinel

Le Pinel Outre-Mer est-il encore accessible en 2026 ?

Non. Le Pinel Outre-Mer est clos pour tout achat réalisé après le 1er janvier 2025. Seuls les engagements antérieurs continuent de courir jusqu’à leur terme. Pour le détail réglementaire, voir notre guide dédié.

Pourquoi parle-t-on d’« appauvrissement » alors que le crédit d’impôt est positif ?

Parce que le crédit d’impôt n’est qu’une seule ligne du bilan. Sur 12 ans, le manque à gagner du loyer plafonné, la fiscalité IR sur les revenus locatifs, les charges spécifiques DOM-TOM et le coût d’opportunité du capital mobilisé peuvent, cumulés, dépasser le crédit d’impôt. Le solde net devient alors négatif — c’est cela, l’appauvrissement long terme.

Tous les dossiers Pinel sont-ils appauvrissants ?

Non. Certains dossiers, dans des conditions favorables (zone bien choisie, prix d’achat sous le marché, gestion exemplaire, fiscalité de l’investisseur bien calibrée), peuvent ressortir positifs à 12 ans. Mais cette issue n’est pas garantie par le dispositif lui-même : elle dépend du dossier précis. Sans audit personnalisé, on ne peut pas conclure.

Que faire si je suis actuellement en Pinel et que mon bilan se dégrade ?

Avant tout : ne pas rompre l’engagement sans analyse. Une rupture anticipée déclenche la reprise du crédit d’impôt acquis et peut coûter plus cher que la perte qu’on cherche à éviter. La bonne approche est un audit indépendant pour modéliser les scénarios de sortie au terme et préparer le redéploiement.

Quelles alternatives sérieuses au Pinel pour de nouveaux investissements DOM-TOM ?

Les principales alternatives en vigueur sont le Girardin IS (personnes morales soumises à l’IS), le CIOP 2025 et la structuration patrimoniale (LMNP, SCI en Guadeloupe, démembrement). Le bon choix dépend du profil ; un cadrage personnalisé est indispensable.

Peut-on cumuler la sortie d’un Pinel avec le démarrage d’un dispositif d’actualité ?

Oui, sur des investissements distincts. Un engagement Pinel en cours doit aller à son terme pour préserver l’avantage acquis. En parallèle, sur un autre projet, on peut déployer un Girardin IS, un CIOP 2025 ou une structuration patrimoniale. Cette articulation se pilote avec un conseiller patrimonial qualifié.

Le simulateur Mouvement Lyannaj suffit-il à décider ?

Le simulateur est un point de départ utile pour estimer l’ordre de grandeur des fuites et de l’avantage net potentiel. Il ne remplace pas un audit personnalisé par un conseiller fiscal qualifié. Pour toute décision réelle, l’échange humain reste indispensable.

« Un crédit d’impôt n’a jamais financé un patrimoine. Il a parfois financé l’illusion d’un patrimoine — et c’est précisément ce que la mécanique Pinel, lue honnêtement sur 12 ans, nous a appris. »

— Synthèse interne Mouvement Lyannaj, 2026

🚀 Recevoir le guide gratuit des 7 leviers

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent ni un conseil en investissement, ni un conseil fiscal. Le Pinel Outre-Mer est clos pour tout achat réalisé après le 1er janvier 2025 ; cet article est rétrospectif et pédagogique. Tous les ordres de grandeur évoqués sont conditionnels, illustratifs, et ne correspondent à aucun cas client réel. Les performances passées ne préjugent pas des performances futures. Tout investissement immobilier comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives.