L’écart silencieux entre le rendement affiché et le rendement réel

Pourquoi un « 10 % brut » DOM-TOM peut devenir 5 % net — et comment recalculer la vraie rentabilité de votre projet, charges, fiscalité et vacance comprises.

- Pourquoi le calcul brut piège 90 % des investisseurs

- Rentabilité brute : ce que le chiffre dit, et ce qu’il cache

- Les quatre couches de coûts qui rabotent le rendement

- Méthode complète pour calculer une rentabilité nette

- Cas pédagogique : du brut au net, étape par étape

- Lecture investisseur : opportunités et points de vigilance

- Questions fréquentes

Dès qu’un investisseur découvre les DOM-TOM, il tombe sur un chiffre séduisant : 10 % brut indicatif minimum. Cette annonce est juste — et c’est précisément pour cela qu’elle est dangereuse. Le rendement brut n’est qu’une porte d’entrée vers la conversation, jamais une décision d’achat. Entre le brut affiché par une annonce et le net qui finit réellement sur votre compte, il y a quatre couches de coûts que la majorité des investisseurs sous-estiment.

Ce malentendu est tellement répandu qu’on peut estimer, dans notre expérience d’accompagnement, que près de 9 investisseurs sur 10 raisonnent en brut sans avoir modélisé le net. Pour aller plus loin que cette première approche, il est utile de relire notre guide complet du débutant en investissement DOM-TOM en 2026, ainsi que notre analyse des avantages décisifs des DOM-TOM par rapport à la métropole. Pour celles et ceux qui visent la Guadeloupe, le cas concret du duel Pointe-à-Pitre vs Sainte-Anne illustre parfaitement comment deux profils très différents peuvent afficher le même brut tout en délivrant un net radicalement opposé.

L’objectif de cet article est simple : vous donner la grille de calcul que nous utilisons en interne pour passer du brut au net, et faire de la rentabilité nette un véritable outil de décision pour transformer votre fiscalité en patrimoine dans les DOM-TOM.

Pourquoi le calcul brut piège 90 % des investisseurs DOM-TOM

ℹ️ Le saviez-vous ? La quasi-totalité des annonces immobilières en France, métropole comme DOM-TOM, communique sur un rendement brut. Et pour cause : c’est le chiffre qui se calcule en deux secondes, sans connaître le profil fiscal de l’acheteur. Le problème commence quand cette communication devient une décision d’investissement.

Dans la pratique, trois biais cognitifs poussent l’investisseur à se contenter du brut. Le premier est l’effet d’ancrage : le « 10 % » s’imprime, et les éventuels ajustements sont mentalement vus comme « anecdotiques ». Le deuxième est l’optimisme par défaut : on se projette sur un bien qui se loue 12 mois sur 12, sans incident, sans travaux, sans changement de législation. Le troisième est la complexité du calcul net : passer du brut au net demande de connaître son régime fiscal, ses charges réelles et son scénario locatif. Beaucoup d’investisseurs reculent devant l’effort et choisissent le confort de la moyenne.

Or, dans les DOM-TOM, ces biais coûtent particulièrement cher. Pourquoi ? Parce que le marché y présente effectivement des rendements bruts attractifs — la rentabilité brute peut atteindre 10 % brut indicatif minimum, tous profils et tous territoires confondus —, ce qui crée une fausse impression de sécurité. Or les charges, la gestion à distance, les normes locales et la fiscalité spécifique modifient sensiblement l’équation entre le brut et le net. Sans une analyse propre, deux biens présentés au même brut peuvent délivrer des nets très différents.

Ce qu’on appelle « rentabilité » en immobilier

Le mot « rentabilité » couvre en réalité au moins quatre indicateurs :

- Rentabilité brute : (loyer annuel hors charges / prix d’achat) × 100. Calcul rapide, comparaison entre biens, sans valeur opérationnelle.

- Rentabilité nette de charges : loyer annuel diminué des charges non récupérables, divisé par le coût total d’acquisition.

- Rentabilité nette nette (après fiscalité) : la même, après application du régime fiscal réel de l’investisseur.

- Cash-flow mensuel : ce qui reste réellement chaque mois après remboursement de l’emprunt et toutes charges payées.

Pour comprendre le détail de la mécanique appliquée à la location saisonnière en particulier, notre page dédiée au calcul de rentabilité d’une location saisonnière dans les DOM-TOM détaille pas à pas la formule applicable au courte durée.

Rentabilité brute : ce que le chiffre dit, et ce qu’il cache

La rentabilité brute est utile pour comparer rapidement un panier de biens. Sa simplicité fait sa force : elle ne dépend ni de votre TMI, ni de votre régime fiscal, ni de la qualité de votre gestion. Elle dit une chose et une seule : combien le bien produit-il de loyer brut, rapporté à son prix.

Mais cette simplicité est aussi son défaut majeur. Le brut ignore tout de ce qui transforme un loyer affiché en revenu réel pour le propriétaire. Voici, dans l’ordre, les éléments invisibles dans un brut classique.

Pourquoi le brut DOM-TOM séduit autant

Les DOM-TOM combinent trois facteurs structurels qui poussent le brut vers le haut : des prix d’entrée plus accessibles que dans les grandes métropoles, une demande locative diversifiée (résidents, étudiants, fonctionnaires, touristes), et un foncier contraint qui soutient les loyers. Sur un T2 urbain bien sélectionné, le brut peut atteindre 10 % indicatif. Mais ce chiffre ne dit rien de votre cash-flow réel ni de votre net après impôt.

💡 Bon à savoir : deux biens affichant le même rendement brut peuvent produire un net écarté de 2 à 3 points, simplement à cause d’un régime fiscal différent ou d’une zone à forte vacance saisonnière. Le brut est un signal d’alerte ; le net est la décision.

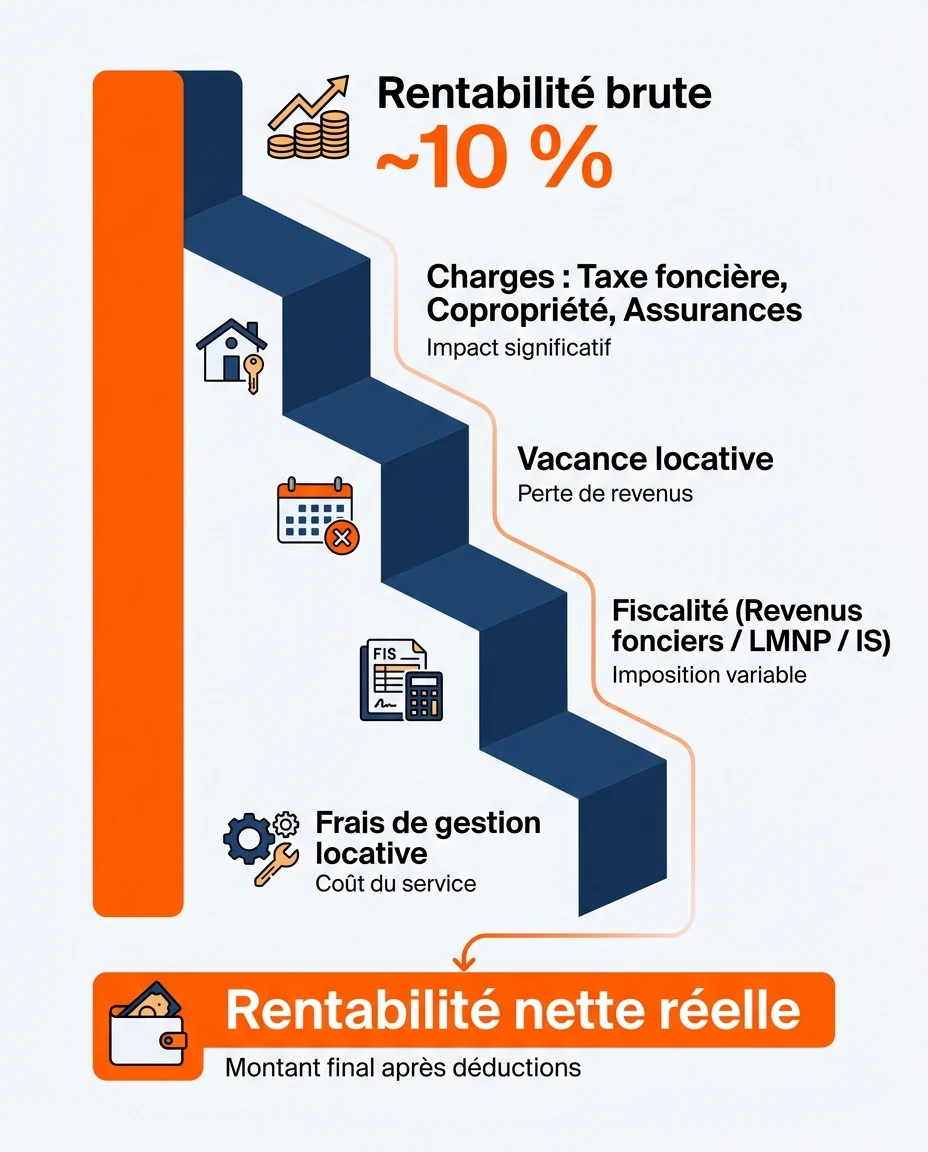

Les quatre couches de coûts qui rabotent le rendement

Pour passer du brut au net, il faut empiler quatre couches d’analyse. Aucune n’est facultative, aucune n’est marginale. Elles ne se voient pas dans une annonce, mais elles décident de la rentabilité réelle de votre investissement DOM-TOM.

Couche 1 — Les charges non récupérables

Ce sont les coûts annuels que vous supportez en tant que propriétaire et que vous ne pouvez pas refacturer au locataire. En DOM-TOM, on retrouve principalement :

- Taxe foncière communale — variable selon les communes, parfois plus élevée qu’on ne le pense en zones urbaines tendues.

- Charges de copropriété non récupérables — gros entretien, assurance copropriété, honoraires de syndic.

- Assurance propriétaire non occupant (PNO) — indispensable, et plus chère qu’en métropole sur certains profils de bien (proximité littorale, exposition cyclonique).

- Provisions pour travaux — entretien des toitures, climatisation, peinture, normes parasismiques.

Couche 2 — La vacance locative et les impayés

Aucun bien ne se loue 365 jours par an, 100 % du temps, sans interruption. Il faut budgéter une vacance prudente, qui dépend du mode locatif :

- En longue durée urbaine (Pointe-à-Pitre, Fort-de-France, Saint-Denis), la vacance est généralement faible mais existe entre deux baux.

- En saisonnier touristique (Sainte-Anne, Trois-Îlets, Saint-Gilles), c’est la basse saison qui pèse, pas la vacance technique. Les revenus se concentrent sur la haute saison.

- Le risque d’impayés existe partout et doit être couvert (garantie loyers impayés, sélection rigoureuse).

Couche 3 — La fiscalité réelle de vos revenus locatifs

C’est la couche la plus négligée — et la plus déterminante. Selon votre régime, le même loyer brut produit un net très différent :

- Revenus fonciers (location nue) : imposition au barème de l’IR + 17,2 % de prélèvements sociaux. Avec une TMI à 30 % ou 41 %, l’écart entre le brut et le net est massif.

- LMNP régime réel : amortissement du bien, déductibilité de nombreuses charges. Souvent l’option la plus efficace en saisonnier.

- Société à l’IS : pertinent pour des structures patrimoniales, ouvre la porte au Girardin IS ou au CIOP 2025 selon le cas.

Choisir son régime fiscal sans modélisation, c’est laisser 2 à 4 points de rendement net sur la table. C’est aussi rater l’opportunité de transformer une partie de sa fiscalité en patrimoine via les dispositifs DOM-TOM en vigueur (sous réserve de modifications législatives).

Couche 4 — La gestion locative et la conciergerie

Pour un investisseur métropolitain, la gestion à distance n’est pas optionnelle. Selon la formule choisie, le coût varie :

- Gestion locative classique longue durée : mandat de gestion, autour de 6-9 % des loyers + frais de mise en location.

- Conciergerie saisonnière : 15 à 25 % des revenus locatifs, en échange d’une prise en charge complète (annonces, ménage, accueil, maintenance).

- Auto-gestion : zéro coût direct, mais temps et risque d’erreur très élevés à distance — rarement recommandé.

Pour creuser cette dimension, voir notre dossier gestion locative à distance dans les DOM-TOM.

Méthode complète pour calculer une rentabilité nette qui tient la route

Voici le protocole en six étapes que nous appliquons en interne avant de valider un projet d’investissement DOM-TOM. Chaque étape a son utilité, et aucune ne peut être sautée.

Étape 1 — Calculer le coût total d’acquisition

Prix d’achat + frais de notaire + frais d’agence + travaux initiaux + frais de financement (frais de dossier, garantie). Ne JAMAIS calculer la rentabilité sur le seul prix net vendeur.

Étape 2 — Estimer le revenu locatif annuel réaliste

Aller chercher les loyers réellement pratiqués sur la zone (et non affichés). Pour le saisonnier, multiplier le tarif moyen nuitée par un taux d’occupation prudent. Aux Antilles, on observe des taux d’occupation autour de 70-75 % sur les zones touristiques tendues (marché 2024-2025, indicatif).

Étape 3 — Soustraire toutes les charges annuelles

Taxe foncière, copropriété non récupérable, PNO, provisions travaux, frais de gestion, frais de plateformes. Constituer une ligne par poste, pas une enveloppe globale.

Étape 4 — Appliquer une vacance prudente

Réduire le revenu locatif annuel de 5 à 10 % en longue durée, ou intégrer la basse saison réelle en saisonnier. C’est la différence entre un budget honnête et un budget qui finira en mauvaise surprise.

Étape 5 — Modéliser la fiscalité selon votre régime

LMNP réel, micro-BIC, foncier réel, foncier micro, IS… Chaque scénario produit un net différent. Faites tourner deux à trois hypothèses et comparez le net après impôt et prélèvements sociaux.

Étape 6 — Vérifier le cash-flow mensuel après crédit

Le net annuel ne suffit pas : il faut que le cash-flow mensuel après remboursement du crédit soit cohérent avec votre stratégie. Pour un cadrage du financement, voir notre guide du crédit immobilier DOM-TOM.

Checklist de calcul de rentabilité nette DOM-TOM

- Coût total d’acquisition consolidé (prix + frais + travaux + financement)

- Loyer réel observé sur le micro-marché, pas affiché en agence

- Liste exhaustive des charges non récupérables, poste par poste

- Hypothèse de vacance ou de basse saison documentée

- Régime fiscal choisi et modélisé sur 5 ans

- Cash-flow mensuel net cohérent avec votre capacité d’épargne

- Stress test : que devient le net si la vacance augmente de 5 % ?

Cas pédagogique : du brut au net, étape par étape

Pour rendre la mécanique concrète, prenons un cas fictif et illustratif — non destiné à être projeté tel quel sur votre situation, qui dépendra de votre régime fiscal et de la zone exacte. L’objectif est de montrer la logique de raisonnement, pas de communiquer un chiffre cible.

Hypothèses de départ

- T2 urbain en zone DOM-TOM (cas multi-territoires possibles : Pointe-à-Pitre, Fort-de-France, Saint-Denis).

- Coût total d’acquisition (achat + frais) : 150 000 €.

- Loyer mensuel observé : 1 250 €, soit 15 000 € de loyer annuel brut.

- Rentabilité brute affichée : 10 %.

Construction du net étape par étape

On part de 15 000 € de loyer annuel et on applique successivement chaque couche.

- Vacance prudente 5 % → revenu effectif 14 250 €.

- Taxe foncière + copropriété non récupérable + PNO + provisions travaux : par exemple 2 000 € annuels → 12 250 €.

- Frais de gestion 7 % du loyer effectif : environ 1 000 € → 11 250 €.

- Imposition selon le régime : par exemple LMNP réel avec amortissement minimisant la base imposable, vs revenus fonciers à TMI 30 %. L’écart peut représenter plusieurs milliers d’euros par an entre les deux scénarios.

Selon le régime fiscal retenu, on peut passer dans cet exemple de 10 % brut à un net réel compris dans une fourchette nettement plus basse, parfois de l’ordre de 5 à 7 %, sans que cela rende le projet inintéressant — au contraire, c’est un net immobilier supérieur à beaucoup d’investissements financiers à risque équivalent. Le point clé est que le bon réflexe d’investisseur n’est pas de fuir le calcul net, mais de l’embrasser.

~10 % brut

Rentabilité brute indicative pouvant être atteinte sur un bien DOM-TOM bien sélectionné, à valider projet par projet et toujours à reconvertir en net pour décider.

⚠️ Important : ces chiffres sont illustratifs. Votre rentabilité nette dépendra de votre TMI, de votre régime fiscal, du territoire choisi, du type de bien et du mode locatif. Aucun calcul générique ne remplace une modélisation personnalisée.

Et la fiscalité comme levier patrimonial

Le passage du brut au net n’est pas qu’une perte : c’est aussi le terrain où l’on peut transformer sa fiscalité en patrimoine. Le LMNP au réel, le Girardin IS, le CIOP 2025 (sous réserve de modifications législatives) ou la structuration via société sont autant d’outils qui permettent, à terme, de viser un patrimoine solide avec une charge fiscale fortement diminuée. Attention au Pinel Outre-Mer : ce dispositif est clos pour tout achat réalisé après le 1er janvier 2025, et il ne doit pas entrer dans une stratégie nouvelle.

Lecture investisseur : opportunités et points de vigilance

Avantages structurels

- Rendements locatifs supérieurs à la métropole sur les bons emplacements

- Demande locative forte et structurelle (résidents, étudiants, tourisme)

- Prix d’entrée plus accessibles que dans les grandes métropoles

- Cadre de vie attractif renforçant la qualité des locataires

- Possibilité de transformer sa fiscalité en patrimoine via des dispositifs adaptés

Points de vigilance

- Calcul brut sans modélisation nette = risque d’erreur d’investissement majeure

- Charges DOM-TOM parfois sous-estimées (PNO, normes, provisions travaux)

- Gestion à distance qui exige un réseau local fiable

- Marché moins liquide — la revente peut prendre plus de temps

- Évolution des dispositifs fiscaux — risque législatif normal

🚨 Erreur la plus fréquente : acheter en se basant uniquement sur le rendement brut affiché par le vendeur ou l’agence, sans avoir modélisé la rentabilité nette pour son propre profil fiscal. C’est la première cause d’écart entre la projection et la réalité dans les dossiers que nous reprenons en cours de route.

Pour un cadrage personnalisé adapté à votre territoire — Guadeloupe, Martinique, La Réunion ou autre — et à votre régime fiscal, le plus efficace reste un échange direct. Vous pouvez aussi consulter nos pages territoires : Guadeloupe, Martinique ou La Réunion.

Questions fréquentes sur la rentabilité nette en DOM-TOM

Quelle différence entre rentabilité brute et rentabilité nette ?

La brute rapporte le loyer annuel au prix d’achat, sans rien soustraire. La nette intègre les charges réelles, la vacance, la fiscalité et les frais de gestion. Seule la nette permet de prendre une décision sérieuse.

Le « 10 % brut indicatif » DOM-TOM est-il fiable ?

C’est un repère réaliste sur des configurations bien sélectionnées, à valider projet par projet. Mais il faut systématiquement le retraiter en net selon votre profil fiscal et votre mode de gestion pour qu’il devienne utile.

Quel régime fiscal optimise le mieux la rentabilité nette ?

Cela dépend de votre situation : LMNP au réel est souvent intéressant en saisonnier, le foncier réel peut convenir en longue durée, et certaines structurations à l’IS ouvrent l’accès à des dispositifs spécifiques. Contactez nos équipes pour une analyse adaptée à votre profil.

Comment intégrer la vacance locative dans le calcul ?

En longue durée, on retire généralement 5 à 10 % du loyer annuel pour anticiper les périodes inter-baux. En saisonnier, on raisonne en taux d’occupation observé sur la zone, en se basant sur des données de marché récentes.

La gestion locative est-elle indispensable depuis la métropole ?

Quasiment toujours, oui. La gestion à distance sans relais local fiable génère beaucoup d’erreurs et de coûts cachés. Notre guide de la gestion à distance détaille les options.

Doit-on inclure la plus-value dans le calcul de rentabilité ?

Pas dans le calcul de rentabilité courante, qui mesure le rendement annuel. La plus-value se calcule séparément, en analysant le potentiel de valorisation à 8-10 ans selon la zone et la qualité du bien.

« En immobilier locatif, la rentabilité nette est la seule unité de mesure qui dit la vérité sur un projet. Le brut est une promesse, le net est un engagement. »

— Synthèse interne Mouvement Lyannaj, 2026

✉️ Contacter Mouvement Lyannaj

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Tout investissement immobilier comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives.