Pinel Outre-Mer : la mécanique cachée des plafonds de loyer

Avant même la fermeture du dispositif, une contrainte structurelle bridait la rentabilité réelle des investisseurs : les plafonds de loyer. Décryptage et alternatives à jour pour 2026.

- Pinel Outre-Mer en 2026 : où en est-on vraiment ?

- La mécanique des plafonds de loyer Pinel

- L’écart entre loyer Pinel et loyer de marché

- L’effet sur la rentabilité réelle

- Les alternatives en vigueur en 2026

- Méthode pour redéployer une stratégie cohérente

- Points de vigilance et erreurs à éviter

- Questions fréquentes

Pendant des années, le Pinel Outre-Mer a été présenté comme la voie royale pour transformer son impôt en patrimoine ultramarin. Mais derrière l’argument fiscal — bien réel sur le papier — se cachait une contrainte structurelle largement sous-évaluée par les investisseurs : les plafonds de loyer. Ce verrou réglementaire mécanique a, de fait, bridé la rentabilité locative réelle d’une part importante des opérations Pinel ultramarines, et c’est un sujet qu’il faut aborder froidement, en 2026, à la lumière des données du marché.

Cet article s’inscrit dans le prolongement de notre guide complet du débutant en investissement DOM-TOM en 2026 et de notre analyse des prix immobiliers en Guadeloupe à horizon 2028. Nous y revenons sur un point précis et trop souvent oublié : même quand le Pinel était ouvert, ses plafonds de loyer creusaient un écart structurel avec le marché libre — un écart que nous mesurons aujourd’hui dans presque tous les dossiers que l’on nous demande d’auditer rétrospectivement, notamment lorsque l’on compare avec les 7 avantages décisifs d’investir dans les DOM-TOM.

⚠️ Rappel essentiel : le Pinel Outre-Mer est clos pour tout achat réalisé après le 1er janvier 2025. Cet article est informatif et de mise en garde — il ne propose en aucun cas le Pinel comme solution actuelle. Pour le détail réglementaire complet, consultez notre guide dédié à la loi Pinel Outre-Mer.

Pinel Outre-Mer en 2026 : où en est-on vraiment ?

ℹ️ Le saviez-vous ? En 2026, plus aucun nouvel investisseur ne peut souscrire un Pinel Outre-Mer. Le dispositif est strictement clos pour tout achat réalisé après le 1er janvier 2025. Seuls les engagements antérieurs continuent à courir jusqu’au terme de leur période fiscale.

Avant d’analyser la mécanique des plafonds, il faut poser le décor 2026 sans ambiguïté. Le Pinel Outre-Mer n’est plus un choix possible pour qui voudrait investir aujourd’hui dans les DOM. Les seuls dossiers actifs sont ceux ayant été acquis et engagés avant le 1er janvier 2025. Pour eux, l’enjeu est désormais de piloter intelligemment la fin du dispositif — sortie d’engagement, fiscalité de la revente éventuelle, bascule en LMNP sur certains profils — et c’est précisément là que la question des plafonds de loyer rejoue, parce qu’elle a déterminé la trajectoire de cash-flow réelle de ces opérations.

Pour les nouveaux investisseurs DOM-TOM en 2026, l’angle utile n’est donc pas « comment refaire du Pinel » — ce n’est plus possible — mais : qu’est-ce que la mécanique Pinel nous a appris sur les pièges des dispositifs à plafond, et comment construire une stratégie de défiscalisation qui ne reproduise pas les mêmes erreurs ? La réponse passe par les dispositifs en vigueur en 2026 (Girardin IS, CIOP 2025), une structuration patrimoniale lucide, et des choix d’emplacement qui ne dépendent plus d’un avantage fiscal pour être rentables.

Le contexte ultramarin que personne ne peut effacer

- Marchés à très forte hétérogénéité : les loyers de marché en Guadeloupe, Martinique, Réunion ou Guyane varient fortement par micro-zone, ce que les plafonds nationaux du Pinel ne pouvaient pas restituer.

- Tension locative diversifiée : l’écart entre demande locative urbaine actifs/familles et demande touristique premium est plus marqué en Outre-Mer qu’en métropole.

- Coûts de construction élevés : normes parasismiques et cycloniques, acheminement des matériaux. Cela pousse mécaniquement à la hausse le prix d’acquisition rapporté à un loyer Pinel plafonné.

- Risques naturels structurels : ils alourdissent les charges réelles d’exploitation, sans aucun mécanisme correcteur dans la formule de plafond.

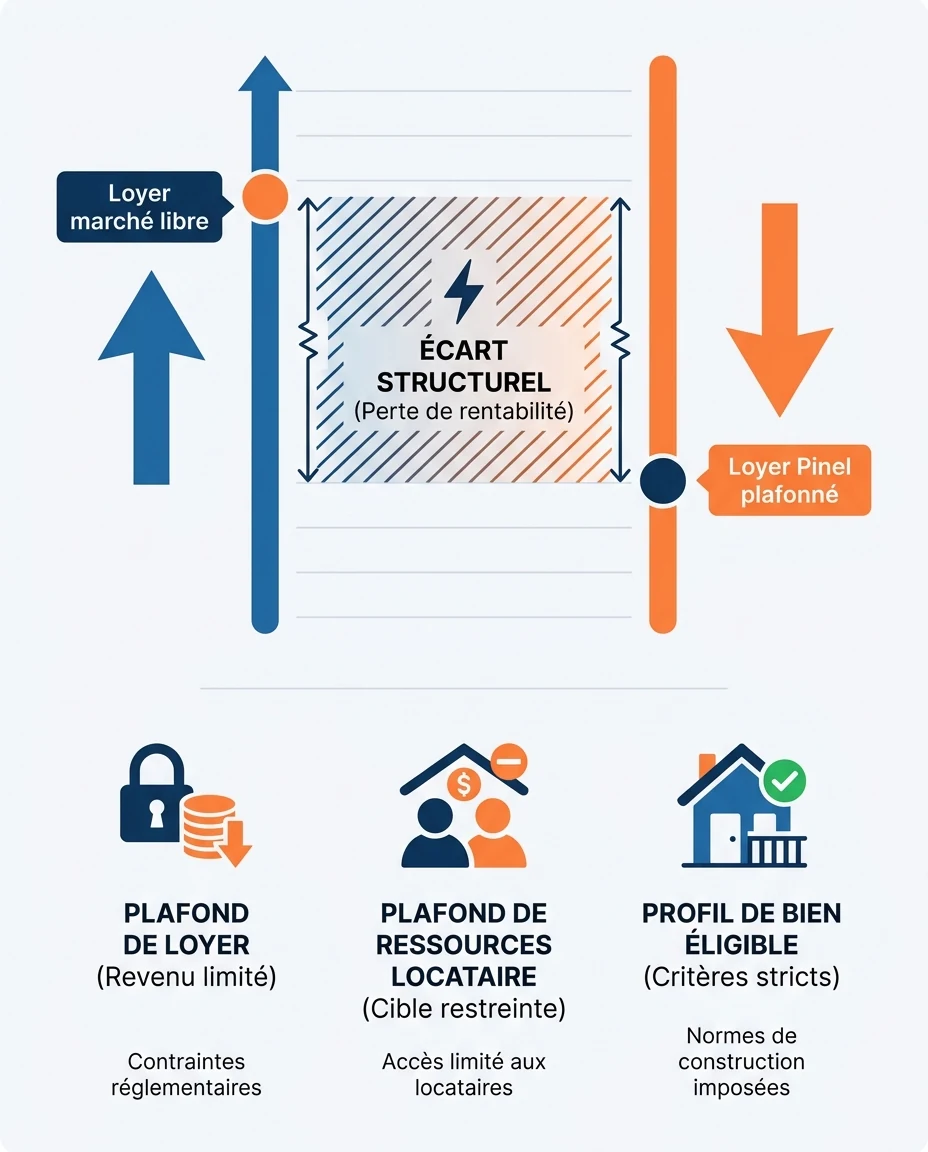

La mécanique des plafonds de loyer Pinel : ce que les brochures ne montraient pas

Le principe du Pinel Outre-Mer reposait sur un échange : l’État accordait une réduction d’impôt étalée sur 6, 9 ou 12 ans en contrepartie d’un engagement de location respectant deux contraintes simultanées — un plafond de loyer mensuel au m² et un plafond de ressources du locataire. Sur le papier, l’opération paraissait attractive. Dans les faits, c’est précisément l’articulation de ces deux plafonds qui pesait sur la rentabilité opérationnelle.

Plafond 1 — Le loyer au m² Pinel Outre-Mer

Le loyer mensuel maximal était fixé par la réglementation, par zone et par type de bien, avec un coefficient pondérateur lié à la surface. La logique était la même qu’en métropole : encadrer le loyer pour servir une politique de logement. Le problème, en Outre-Mer, c’est que cette grille s’appliquait uniformément à des marchés dont la dispersion réelle était bien supérieure à ce que les zones réglementaires reconnaissaient.

Plafond 2 — Le plafond de ressources du locataire

Le locataire devait justifier de revenus inférieurs à un plafond, lui aussi réglementaire. Ce critère, légitime sur le plan social, restreignait mécaniquement le bassin de candidats locataires — en particulier sur les biens situés dans des zones où la demande locative la plus solide venait d’actifs ou de cadres dont les revenus dépassaient le plafond.

Plafond 3 (implicite) — Le profil de bien éligible

Pour être Pinel, le bien devait répondre à des critères techniques (neuf ou assimilé, normes thermiques, surfaces minimales). Ce filtre orientait de fait les investisseurs vers des programmes neufs périphériques, dont les prix de sortie étaient déjà tirés par le contexte de construction ultramarin coûteux. Résultat : un prix d’acquisition élevé, rapporté à un loyer plafonné.

💡 Le vrai sujet : les trois plafonds ci-dessus n’étaient pas problématiques individuellement. C’est leur cumul — loyer plafonné + locataire plafonné + bien neuf cher — qui produisait une rentabilité brute tirée vers le bas par construction.

L’écart entre loyer Pinel et loyer de marché : un manque à gagner structurel

La question centrale n’est pas « le loyer Pinel est-il bas dans l’absolu », mais bien « quel est l’écart entre le loyer Pinel et le loyer que le bien aurait pu obtenir en marché libre ». C’est cet écart, multiplié par le nombre de mois sur la durée d’engagement (6, 9, 12 ans), qui détermine le manque à gagner réel.

Pourquoi l’écart est plus marqué en Outre-Mer

- Marchés tendus localisés : sur certaines zones touristiques ou urbaines premium, le loyer libre dépassait nettement le plafond Pinel applicable, en raison d’une demande structurellement supérieure à l’offre.

- Possibilité de saisonnier court terme : sur les zones côtières, la rentabilité brute potentielle d’une exploitation saisonnière courte durée pouvait être plusieurs fois supérieure à celle d’un loyer Pinel longue durée plafonné — un point que confirme notre comparatif Pointe-à-Pitre vs Sainte-Anne.

- Indexation lente : la réindexation des plafonds, calée sur des indices nationaux, pouvait décrocher des dynamiques locales réelles, en particulier dans les communes ultramarines à forte tension récente.

- Effet d’éviction de la clientèle premium : le plafond de ressources locataire empêchait par construction de capter la clientèle métropolitaine en mutation professionnelle ou les ménages aisés en télétravail, pourtant très présents sur certains micro-marchés.

Une illustration qualitative (sans chiffre exact)

Imaginons un T2 acheté neuf dans une commune ultramarine côtière. En marché libre, un tel bien peut se louer à un niveau A. En Pinel, le loyer maximal admissible est plafonné à un niveau B, structurellement inférieur à A, parfois significativement inférieur sur les zones les plus tendues. Sur 9 ans d’engagement, la différence cumulée (A − B) × 12 mois × 9 ans constitue un manque à gagner direct, à comparer à l’avantage fiscal théoriquement obtenu sur la même durée.

L’arbitrage est purement arithmétique : si la réduction d’impôt cumulée n’absorbe pas largement ce manque à gagner — et qu’elle compense aussi les charges spécifiques aux DOM, la vacance, les frais de gestion à distance — alors l’opération Pinel ressort en réalité moins performante qu’une stratégie patrimoniale alternative à fiscalité bien structurée.

9 ans

Durée la plus fréquente d’engagement Pinel Outre-Mer. Pendant toute cette période, le loyer reste contraint, ce qui amplifie l’écart cumulé avec le marché libre.

L’effet sur la rentabilité réelle : où le calcul officiel s’arrête trop tôt

Beaucoup de simulations Pinel commerciales s’arrêtaient à la rentabilité brute affichée et à l’avantage fiscal théorique. La rentabilité réelle, elle, doit intégrer plusieurs strates que les plafonds rendaient particulièrement lourdes en Outre-Mer.

Les biais classiques des simulations Pinel

- Loyer pris au plafond, jamais réduit : la simulation suppose un loyer plein toute la durée, sans intégrer la marge de sécurité que la réalité impose souvent.

- Vacance ignorée ou minorée : la rotation de locataires éligibles peut être plus longue, surtout en cas de durcissement local du marché.

- Charges sous-estimées : copropriété, taxe foncière, assurances spécifiques DOM, gestion à distance. Une charge oubliée transforme une rentabilité affichée en rentabilité illusoire.

- Plus-value supposée linéaire : la sortie de Pinel coïncide souvent avec une remise sur le marché simultanée de plusieurs biens issus du même programme, ce qui peut peser sur le prix de revente.

- Effet fiscal présenté en brut : il faut comparer la réduction d’impôt à l’ensemble des coûts évités ou subis, pas seulement à la rentabilité locative apparente.

Pour transformer votre fiscalité en patrimoine sans tomber dans ces biais, il faut absolument comparer la rentabilité totale d’un projet (locatif + fiscal + plus-value) à des stratégies alternatives à structuration équivalente. C’est le rôle du simulateur Mouvement Lyannaj de poser ce calcul de bout en bout.

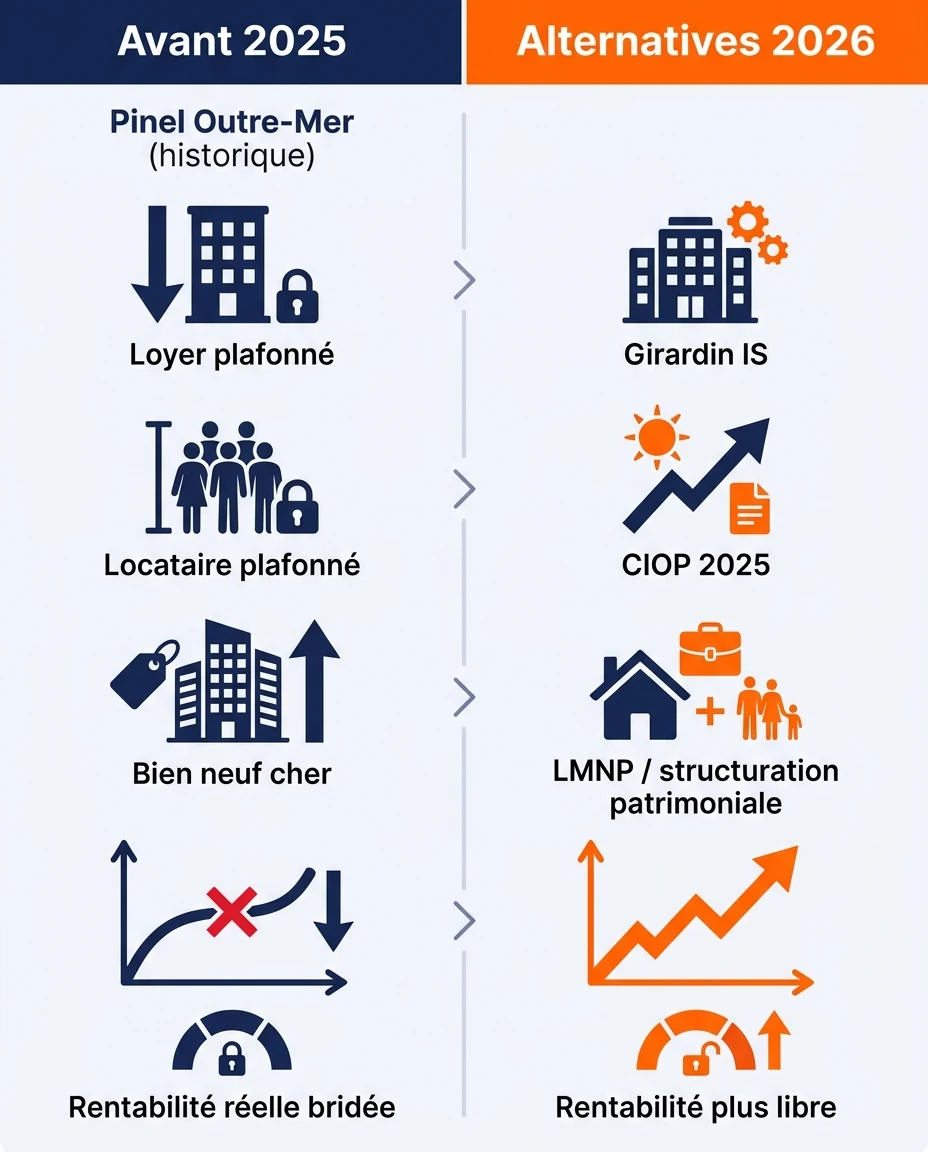

Les alternatives en vigueur en 2026 : sortir du raisonnement Pinel

Puisque le Pinel Outre-Mer est clos depuis le 1er janvier 2025, l’enjeu pour les investisseurs DOM-TOM en 2026 est de bâtir une stratégie qui ne reproduise pas le piège du « plafond + bien neuf cher + locataire restreint ». Trois leviers principaux structurent les bonnes décisions actuelles.

1. Girardin IS — réduction immédiate, réservée aux personnes morales

Le Girardin IS permet à une société soumise à l’impôt sur les sociétés d’obtenir une réduction d’impôt immédiate au titre d’investissements productifs ou immobiliers ultramarins, sans logique de plafond de loyer locatif comparable au Pinel. C’est un dispositif puissant pour les profils de personnes morales qui veulent transformer leur fiscalité en patrimoine de manière structurée.

2. CIOP 2025 — le nouveau dispositif en vigueur

Le CIOP 2025 (Crédit d’Impôt Outre-Mer) est le dispositif d’actualité pour 2026. Il s’inscrit dans une logique différente du Pinel : pas le même mécanisme, pas les mêmes contraintes locatives, et un calibrage adapté au contexte économique ultramarin actuel. Toute stratégie de défiscalisation DOM-TOM doit aujourd’hui être étudiée d’abord à la lumière du CIOP plutôt qu’à celle d’un Pinel résiduel.

3. Structuration patrimoniale (LMNP, SCI, démembrement)

Au-delà des dispositifs spécifiques DOM-TOM, le statut LMNP (Loueur en Meublé Non Professionnel) reste un outil puissant pour piloter la fiscalité d’un investissement locatif ultramarin, en particulier en saisonnier. Couplé à une structuration en SCI ou via des mécanismes de démembrement, il permet de lisser la fiscalité sur la durée sans imposer un plafond de loyer artificiel.

Pourquoi ces alternatives sortent du piège Pinel

- Pas de plafond de loyer mensuel au m² qui décroche du marché local

- Pas de plafond de ressources locataire qui restreint le bassin

- Possibilité de capter la demande premium ou saisonnière

- Choix du bien plus libre (ancien, neuf, mixte)

- Compatibilité avec une stratégie patrimoniale long terme

Points de vigilance des alternatives

- Chaque dispositif a ses propres conditions d’éligibilité

- Le Girardin IS exige une personne morale

- Le CIOP a son propre cadre technique à maîtriser

- La structuration LMNP/SCI demande un accompagnement comptable rigoureux

- Risque législatif normal — toujours vérifier l’état du droit avec un conseiller

Méthode pour redéployer une stratégie cohérente en 2026

Que vous ayez un Pinel Outre-Mer en cours ou que vous démarriez une nouvelle stratégie DOM-TOM, voici le protocole en 4 étapes que nous appliquons pour repartir sur des bases saines.

Étape 1 — Faire le bilan honnête de l’existant

Si vous avez un Pinel en cours, modélisez la rentabilité réelle (loyer net après vacance et charges, fiscalité réelle, plus-value latente). C’est le seul moyen de prendre les bonnes décisions de pilotage : conserver, sortir, basculer en LMNP au terme.

Étape 2 — Définir l’objectif patrimonial dominant

Cash-flow régulier, plus-value à 10 ans, transmission, complément de retraite ? L’objectif hiérarchisé conditionne le choix du dispositif (Girardin IS, CIOP 2025, LMNP) et de la zone d’investissement.

Étape 3 — Choisir le bon dispositif pour ce profil

Personne morale soumise à l’IS ? Le Girardin IS est probablement à étudier. Personne physique avec une fiscalité forte ? Le CIOP 2025 et la structuration LMNP entrent en jeu. La séquence compte : on choisit le dispositif en fonction du profil, pas l’inverse.

Étape 4 — Modéliser le projet sur 10-12 ans

Plan de financement crédit immobilier DOM-TOM, fiscalité année par année, scénario de revente. Le bon projet est celui qui tient la route hors hypothèses optimistes.

Checklist redéploiement post-Pinel

- Bilan rentabilité réelle de chaque opération en cours

- Objectif patrimonial dominant écrit et hiérarchisé

- Capacité d’emprunt résiduelle validée par un courtier DOM-TOM

- Dispositif d’actualité étudié (Girardin IS, CIOP 2025, LMNP)

- Scénario de sortie ou de bascule au terme du Pinel modélisé

- Conseiller fiscal ou patrimonial qualifié associé à la décision

Points de vigilance et erreurs à éviter en 2026

🚨 Point de vigilance majeur : certains acteurs continuent à mettre en avant le Pinel Outre-Mer comme si rien n’avait changé, ou à confondre les engagements en cours avec une possibilité d’achat actuelle. Ce n’est plus possible. Toute proposition de souscription Pinel pour un achat postérieur au 1er janvier 2025 doit déclencher une vérification immédiate auprès d’un conseiller indépendant.

Les erreurs les plus fréquentes que nous observons

- Comparer un Pinel résiduel à un dispositif d’actualité sans aligner les hypothèses : durée, fiscalité, charges, plus-value. La comparaison n’a de sens qu’à périmètre rigoureusement identique.

- Sortir prématurément d’un Pinel en cours sans avoir mesuré l’impact fiscal d’une rupture d’engagement. Un mauvais arbitrage peut coûter plus cher que la performance qu’on cherchait à améliorer.

- Considérer la défiscalisation comme une fin en soi. L’objectif est patrimonial : la fiscalité est un outil, pas une stratégie en elle-même.

- Choisir un dispositif sans cadrage du profil. Personne physique vs personne morale, niveau d’imposition, horizon de détention : ces variables changent radicalement la pertinence de chaque dispositif.

- Faire confiance à une simulation mono-scénario. Toute décision sérieuse doit s’appuyer sur au moins trois scénarios (continuité, accélération, ralentissement).

Règle d’or pour 2026

Un investissement DOM-TOM bien construit doit être rentable hors avantage fiscal. La fiscalité optimisée vient renforcer un projet déjà sain — elle ne sauve pas un projet bancal. C’est précisément le constat que la mécanique des plafonds Pinel impose, rétrospectivement, à toute analyse honnête.

Questions fréquentes sur les plafonds de loyer Pinel et leurs alternatives

Le Pinel Outre-Mer est-il encore accessible en 2026 ?

Non. Le Pinel Outre-Mer est clos pour tout achat réalisé après le 1er janvier 2025. Seuls les engagements antérieurs continuent à courir jusqu’au terme de leur période fiscale. Pour le détail réglementaire, consultez notre guide dédié à la loi Pinel Outre-Mer.

Pourquoi parle-t-on d’un manque à gagner lié aux plafonds de loyer Pinel ?

Parce que sur certaines zones ultramarines, le loyer maximal autorisé en Pinel était inférieur au loyer qu’aurait pu obtenir le même bien en marché libre, en location longue durée libre ou en saisonnier. Cumulée sur 6, 9 ou 12 ans d’engagement, cette différence de loyer constitue un manque à gagner direct, qu’il faut comparer à l’avantage fiscal effectivement perçu.

Que faire si j’ai un Pinel Outre-Mer en cours en 2026 ?

Faire d’abord un bilan honnête de la rentabilité réelle (loyer net, vacance, charges, fiscalité réellement obtenue, plus-value latente). Selon ce bilan, plusieurs options : conserver jusqu’au terme, étudier une bascule en LMNP au terme de l’engagement, ou organiser une revente après l’échéance. Aucune de ces décisions ne devrait se prendre sans audit personnalisé.

Quelles sont les alternatives DOM-TOM en vigueur en 2026 ?

Les principaux leviers actuels sont le Girardin IS (réservé aux personnes morales soumises à l’impôt sur les sociétés), le CIOP 2025 (nouveau dispositif d’actualité), et la structuration patrimoniale via le statut LMNP, la SCI ou des mécanismes de démembrement, à dimensionner selon le profil.

Une simulation Pinel rétrospective a-t-elle un intérêt ?

Oui, pour les dossiers en cours, afin de mesurer l’écart entre la promesse initiale et la réalité opérationnelle. Le simulateur Mouvement Lyannaj peut servir à ce diagnostic, en complément d’un échange avec un conseiller fiscal qualifié.

Peut-on remplacer un Pinel résiduel par un autre dispositif sans perdre l’avantage déjà acquis ?

Pas directement : un engagement Pinel en cours doit aller à son terme pour ne pas déclencher la reprise de l’avantage fiscal acquis. En revanche, on peut préparer dès aujourd’hui la bascule post-engagement (LMNP, structuration, revente) et déployer en parallèle un autre dispositif (CIOP 2025, Girardin IS) sur de nouveaux investissements distincts. Cette articulation doit être pilotée par un conseiller patrimonial.

« Un dispositif fiscal n’est jamais une stratégie patrimoniale. C’est un levier, qui n’a de sens que dans un projet déjà rentable hors avantage fiscal. »

— Synthèse interne Mouvement Lyannaj, 2026

💎 Accéder aux 7 leviers de rentabilité DOM-TOM

⚠️ Avertissement : les informations contenues dans cet article sont fournies à titre indicatif et ne constituent pas un conseil en investissement, ni un conseil fiscal. Le Pinel Outre-Mer est clos pour tout achat réalisé après le 1er janvier 2025. Les performances passées ne préjugent pas des performances futures. Tout investissement immobilier comporte des risques, notamment de perte en capital. Nous vous recommandons de consulter un conseiller fiscal ou patrimonial qualifié avant toute décision. Données à jour en 2026 — sous réserve de modifications législatives.